On peaaegu võimatu leida eestlast, kes ei oleks kunagi laenu võtnud. Enamikel on isegi praegusel hetkel kukil mõni laenukohustus, rääkimata neist sadadest tuhandetest inimestest, kes on võtnud endale järelmakse, väikelaene või muid tarbijakrediiditeenuseid. Paljud neist on paraku langenud võlaprobleemidesse ja siplevad makseprobleemide käes.

Momendi hoos võib laenamine tunduda suurepärase ideena: saad lahendada mõne pakilise rahamure, mis muidu vajaks pikalt ootamist või saad midagi oma elus parandada. Mõned inimesed võtavad aga järelmakse või väikelaene selleks, et osta koju tühja-tähja lihtsalt seepärast, et laenutaotlus oli positiivne ja kuluks ju marjaks ära.

Olen personaalselt teadnud isegi inimest, kes kasutas järelmaksu selleks, et osta koju võileivagrill, sest sooje võileibu on ju nii tore teha. Järelmaksu pakutakse pea igas poes – sealhulgas isegi ehtepoodides, just nagu ehete ostmine oleks hädavajalik teenus, milleta pole võimalik elus edasi minna.

Selline priiskav eluviis, momendi ajendil tehtud otsused ja pidev laenukoorma otsas elamine muudab inimesi aga aina vaesemaks ja vaesemaks, ilma, et nad endale isegi aru annaks.

Julgen väita, et suurem osa väikelaenudest on täiesti ebavajalikult võetud. Isegi, kui oled hetke ajendil endale ratsionaliseerinud väikelaenuotsust suurepäraselt ja leidnud 10 erinevat põhjendust, miks laenamine on mõistlik, ei ole üldiselt laenu kasutamise otstarve kunagi asja väärt. Võileivagrillid ja ehete ostmine on küll äärmuslikud näited, kuid samamoodi pole ju koju vaja seinasuurust telekat, ehkki inimesed võtavad nobedalt järelmaksu ja väikelaenu just sellise tehnika ostmiseks.

Vahel tundub laenuotsus aga veelgi ratsionaalsem, seda näiteks autoliisingu puhul. Auto on paljude inimeste jaoks hädavajalik tarbeese, milleta pole võimalik tegutseda: lapsi tuleb kooli viia ja ise tuleb tööl käia.

See aga ei tähenda automaatselt, et autoliising on mõistlik otsus: üks asi on omada autot tarbeesemena ja teine asi on võtta autoliising selleks, et saaks nautida “uuemat ja säravamat” autot, millega poleks piinlik ringi sõita. Isegi, kui seda ei taha endale tunnistada, siis paljude inimeste jaoks on uuema autoga sõitmine puhtalt uhkuse küsimus, sest neil oleks piinlik sõita vanema masinaga – nende au ja maine on ju siiski “ohus”. Ratsionaliseerimiseks kinnitatakse endale, et uue autoga saaks vabalt sõita ka kümme aastat ja pole mingeid lisakulusid tekkimas, ehkki keegi ei garanteeri, et see nii läheb – samamoodi võib ka vanem auto laitmatult sõita ilma probleemideta.

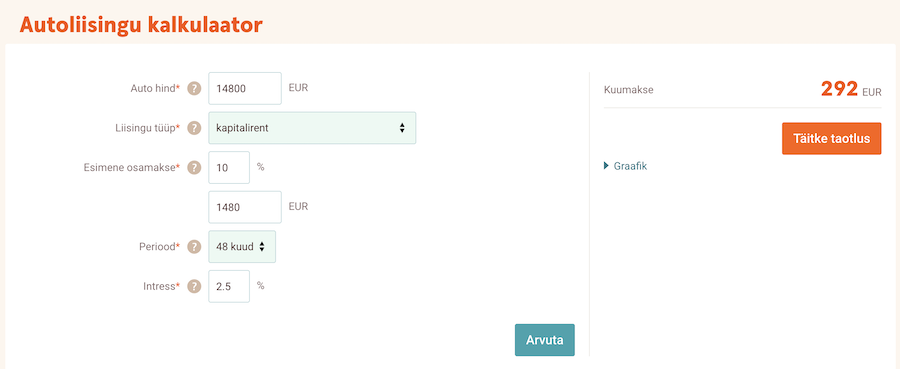

Tuues praktilise näite, siis üks Eesti kõige populaarsemaid automarke on Škoda, mille üks soodsamaid mudeleid Fabia maksab kõige tavalisemas versioonis 14 800€. Olenevalt liisingupakkujast võib selle masina liisingumakse olla umbes 300 eurot, mis pole sugugi väike summa, mida iga kuu välja käia – arvestades, et lisaks liisingule tuleb jooksvalt tasuda ka muid autoga seonduvaid kulusid (nagu igakuine kütusekulu).

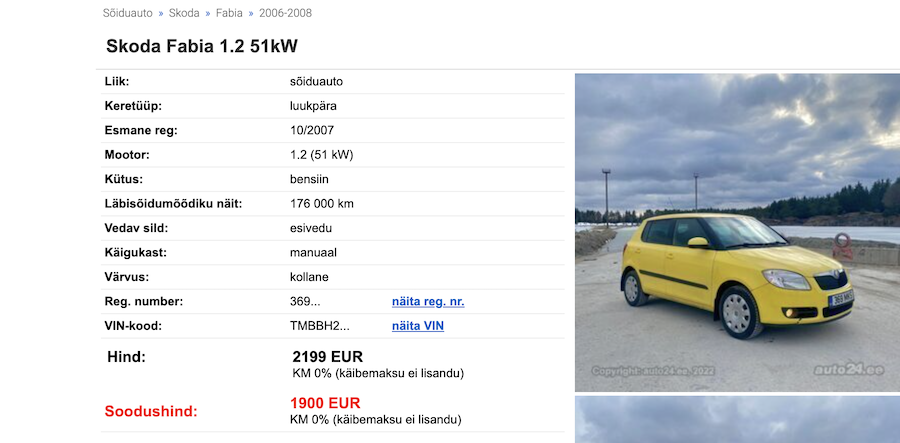

Selle asemel, et osta endale uus Fabia, võiks aga hoopis kasutada esimese osamakse raha, pluss paari kuu kuumakset selleks, et osta endale vanem kasutatud Fabia:

Jah, vanemal autol võib olla iluvigu või väiksemaid probleeme, kuid see ei tähenda, et tegemist poleks igati viisaka sõidukõlbuliku masinaga, mis ajab sinu jaoks ikkagi igapäevased asjad ilusti korda: see suudab sind viia punktist A punkti B. Ja mis kõige parem – sa ei ole laenukoorma ori. (Või alternatiivina võid kasutada ühistransporti, et säästa raha ka kütusekuludelt ja muudelt autoga seonduvatelt kuludelt).

Kujuta nüüd ette seda, et ostadki endale vanema auto: see tähendab, et sa saad edaspidi iga kuu liisingumakse tegemise asemel hoopis investeerida 300 eurot. Kui sa investeerid 4 aastat (tüüpiline liisinguperiood) iga kuu 300 eurot kuhugi, kus aastane keskmine tootlus on 5% (mis on isegi üsna tagasihoidlik), on sul 4 aasta pärast 16 656 eurot! Pluss, miski ei välista, et su vana autoke sõidab ikka veel kenasti.

Kui sa oleksid võtnud liisingu, mitte investeerinud kogu selle aja, poleks sul veel seda ilusat 16 000 eurot investeeringutes, vaid sul oleks 4 aastat vana auto, mille turuväärtus on selleks ajaks ilmselt langenud ca 7000 euroni (kui võtta näitena jälle sama Fabiat – hetkel maksavad 4-5 aastat vanad Fabiad ca 7000-8000 eurot).

Seega, kas võtad pigem 8000 eurot potentsiaalselt Fabia müügist või võtad oma vana kasutatud auto + üle 16 000 euro?

Ehkki tegemist on üldistatud ümara näitega, on põhimõte üks: nii pea, kui sa paned oma nime laenulepingusse, oled sa võlakoorma ori ning takistad oma rahalist heaolu. Veelgi ohtlikum on selline tegevus siis, kui sul on lapsed. Me kõik tahame, et meie lastel oleks tugev turvaline tulevik ning selle jaoks peaksime meie lapsevanematena panustama tulevikku, kogudes ja investeerides raha juba varakult, et lastel oleks tulevikus kindlam elu. Kujuta vaid ette, et kui sa suudad 4 aastaga koguda investeeringutega kokku üle 16 000 euro, siis mida sa suudaksid saavutada 10 või 18 aastaga? Targalt tegutsedes garanteerid oma lastele kindlustatud tuleviku, mitte ei päranda neile edasi tolleks ajaks väärtusetut kunagist liisitud Fabiat (või võib-olla uut liisitud masinat – aga siiski ainult liisitud auto ja 0 eurot).

Meil ei hakka tekkima maailmas rikkamat ühiskonda, kui meie lapsevanematena kulutame kogu oma raha ära laenukoormate alla.

Mujal maailmas – näiteks kõrgemas klassis või Jaapani rikkamas kihis – on tavaline olla üpris “kitsi” ja elada tegelikult väga tagasihoidlikku elu, sest nende eesmärk on oma raha kasvatada, koguda ja investeerida. Vahel sõidavadki nad väga tagasihoidliku autoga ringi, isegi, kui neil oleks võimalik osta luksusautosid. Rikkus ei ole lihtsalt sülle hüpanud, vaid tekkinud paljude aastate jooksul tänu sellele, et nende eelkäijad tegid tarku otsuseid.

Kujuta ette, et kui hakkad tragilt investeerima, võid oma lastele võib-olla nende täisealiseks saamise ajaks anda edasi kümneid tuhandeid eurosid või anda neile võimalused parimaks hariduseks ja võimalusteks, mida nad muidu ei saaks.

Järelmaksud ja väikelaenud on seejuures eriti kavalad kelmid, mis näpistavad rahakotist iga kuu rohkem kui isegi tähele pannakse, kuna järelmaksu igakuine makse võib olla väike. Siin on üks piltlik näide:

25 eurot kuus ei tundu suure probleemina – võta muudkui järelmaks, ära maksa midagi sisse ja jaluta poest välja uue särava ekraaniga. Kui aga arvutad need maksed kokku, tuleb selle teleka hinnaks 1200 eurot ehk sa maksaksid peale ligi 500 eurot!

Mõtle, mida kõike saaksid teha selle 500 euroga? Selle asemel, et osta endale uus särav telekas, hangi hoopis kasutatud soodsam telekas 100 euro ulatuses – see tähendab, et võiksid 1100 eurot näiteks jällegi investeerida kuhugi 48 kuu jooksul ja saad korraga endale teleka + sinu netoväärtus muudkui kasvab.

Seni, kuni sa hoiad end tarbimisühiskonna kätkeis, hangid muudkui laene või järelmakse ning koormad end kohustustega, viid sa end järjest kaugemale finantsvabadusest. Esimene samm finantsvabaduseni on eemaldada oma elust igasugused laenukohustused ja suunata kogu see raha hoopis investeerimisse. Hakka kas või 25 euro kaupa eToros kauplema, osta aktsiaid Eesti pankades või pane raha mõnda edukasse fondi (nagu Vanguardi fondid) – misiganes tee sa võtad investeerimiseks, iga investeeritud euro on parem kui kulutatud euro.

Kui sul on raha laenu võtmiseks, on sul raha investeerimiseks. Lõpeta endale ettekäänete ja vabanduste toomine selleks, et endale uus laen võtta ainult selleks, et mõni värske vidin koju hankida. Õpi elama tagasihoidlikumalt ja vähemaga. Tõsi, võib-olla elad 5-10 aastat natuke minimalistlikumalt, aga see-eest võivad need aastad tähendada seda, et varsti oled sa saavutanud finantsvabaduse ning ei pea enam töölgi käima.

Lõpeta vaese inimese mõtteviisi küüsis elamine ja lõpeta laenude võtmine: see on esimene samm parema tuleviku suunas.

#ElaEksponentaalselt