Hiljutised majandusnumbrid ja potentsiaalne võimalus uue majandusohu tekkimiseks on tõstnud FED-i tegevuse Ameerikas suurema tähelepanu ette, kui see on olnud viimase aasta jooksul.

Kui paljudele tundub, et viimaste nädalate vältel on olukord majanduses võtnud tormilise pöörde? Olgugi, et tegemist on retoorilise küsimusega, võiksime me mõelda sellele isiklikul tasandil. Üldiselt ei ole veel märke, mis otseselt viitaksid järsule majanduslanguse süvenemisele, kuid turbulents turgudel tugevneb varasemast olulisemalt.

J.P. Morgan on seda meelt, et majanduslanguse ametlik puhang on vältimatu ning sama kinnitab ka USA võlakirjaturg (ning sama rääkisime ka siin Eksponendi lehel mõne kuu eest). Kas tõotatud sujuv laskumine ei saagi võimalikuks?

Sujuva maandamise jaoks oli potentsiaal 2022. aastal ja 2023. aasta alguseski. Eelmises artiklis sai mainitud, et rahanduse struktuurne viga on minevikul põhinev arvestus, mis nõuab juhtfiguuridelt kõrgendatud abstraktset mõtlemisvõimet. Samuti sai mainitud varasemalt, et ühiskonnal on kombeks lasta end šokeerida ühel suurel muutusel tervikpildi asemel (hinnatõus ühes kuus 75 euro võrra tundub meile üüratu, olgugi, et tegelik hinnatõus aasta lõikes võib olla ainult 16 eurot).

Seda arvesse võttes hakkab tunduma, et sujuv maandamine seekord välja ei mängi. FED on tõstnud pjedestaalile viimased inflatsiooninäitajad (eelkõige hinnatõusu protsendimuutus ja tööturu tugevus), mis näitasid, et palkamised on jätkuvalt kõrged ning jaanuaris kergelt tõusnud, hindade muutus näitas aasta alguses oodatust väiksemat langust.

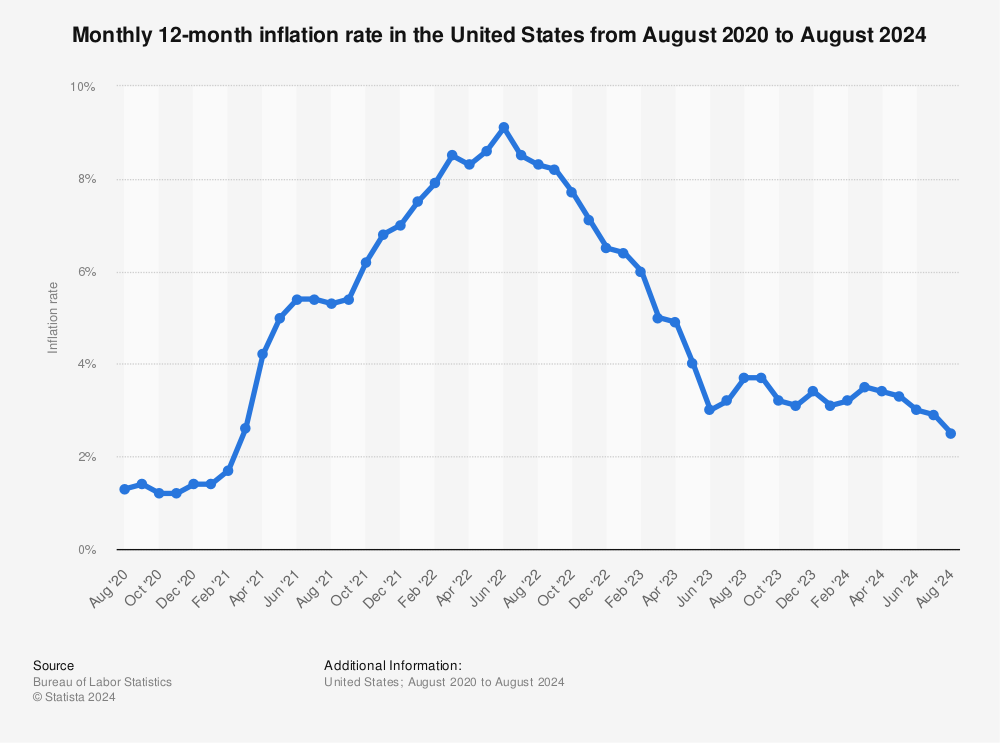

See võib aga tähendada, et FED teeb hetkel sääsest elevandi, pidades üksikuid muutusi olulisemaks pikast perspektiivist. Kuidas on lood üldise inflatsiooni kulgemisega? Vaadates üldist inflatsioonigraafikut, on näha selget ja jätkuvat langust.

Statista andmed

Veebruaris oli USA-s inflatsioon 6%, mis on madalam 2021. aasta oktoobri seisust (6,2%). Eelmise aasta oktoobris hakkas inflatsioon suurel kiirusel kasvama ning on sujuvalt langenud veebruarini. Praeguse seisuga on näha olnud ühtlast langust 2022. aasta juunist alates: toonane 9.1%-ne inflatsioon on kuust-kuusse langenud veebruari 6% tasandile.

See näitab, et hinnalanguse trend on olnud järjepidev ning tööturu tugevus ei mängi siinkohal rolli, sest tegemist ei ole eriskummalise tööturutugevusega, vaid kestva näitajaga.

Inflatsiooni edasist langust ennustab ka IMF, kes on pakkunud, et USA inflatsioon saavutab aasta lõpuks 3,5% taseme. Kas see ei kõla mitte sujuva maandamisena?

Viimastel nädalatel on olnud majanduse murekohaks pangandus. FED-ile meeldib selle osas veeretada süü pankade juhtide kaela, kes aga on siinkohal tegelikult süüdi? Päevavalgele on tulnud infot, millekohaselt olevat pangad soetanud suurel määral varasid, mis kaotasid oma väärtust järjepidevalt. Teisest küljest on murekohaks olnud pankasid hakatud uurima insaiderite tehingute tõttu. Pankade põrumisele panid omakorda suure põntsu erinevad krüptotokenid ja nendega seotud ärid.

Selle kokku võttes võikski justkui süüdistada toimunus pankade juhte. Pankade põrumise peamised kurjajuured olid tegelikult eelkõige riiklikud võlakirjad ja muud instrumendid, mille väärtust mõjutab otseselt FED-i tegevus. Võiks öelda, et pangad oleksid võinud omada suuremal määral vaba kapitali, kuid isegi Dodd-Franki määruse taastamisest tulenevad nõuded ei oleks siinkohal rolli mänginud, sest arvatavasti oleksid põrunud pangad täitnud sellest tuleneva kapitalinõude ideaalselt.

Arvestades ka seda, et pankade põrumine ei tulnud varade puuduse, vaid likviidsuse tõttu (neil oli raha, kuid sellele juurdepääs oli takistatud pika ooteaja tõttu), ei saa me pankade majandamist otseselt süüdistada seekordse krahhi tekkimises. Täpsemalt sellel teemal saab lugeda eelmisest artiklist.

FED-i inflatsioonipoliitikast sõltub kogu rahanduse edasine käekäik. Hetkel on FED andnud teada, et nad on olukorraga kursis ning arvatavasti jätkuvad intressimäärade tõusud aasta lõpuni. Laias laastus tähendab see aga seda, et niigi mõranenud rahandusele avaldatakse üha rohkem survet.

Ühtlasi peegeldab hetke olukord seda, et FED on valmis riskima oma jäärapäise plaani täitmise jaoks laiaulatusliku majanduslanguse puhkemisega. Mille nimel? Et täita matemaatilisi eesmärke? Graafikute järgi ütleks, et inflatsioon on juba taandumas ning ei vaja edasist intressitõusu, vaid stabiilsust. Sujuva maabumise aitab hetkel tuua stabiilne intressimäär praegusel tasandil, mitte edasine survestamine.

Mis on tekitanud praeguse majanduskriisi? Millest sai inflatsioon alguse? Praegust olukorda ei saa võrrelda 2008-09 kriisiga, mille põhjustas finantsasutuste pillav majandamine. Inflatsiooni mootor oli seekord Covid-19, mis tekitas tarneahelaraskused ja majandusseisakud. Normaalne vastus sellisele olukorrale on järsk hinnatõus.

Ameerikas mõjutas inflatsiooni suuresti ka valitsuse stiimuliraha, mis tõi ühiskonda hulganisti tasuta raha. Järsk ostujõu tekitamine vaba rahaga ühiskonnas, kus hinnad on niigi kõrged, lükkab need veelgi kõrgemale. Biden oli eestvedaja stiimulimaksete ühiskonda lükkamisel, mis ühtlasi ka kiirendasid inflatsiooni. Miks süüdistada pankasid, kui Biden ja tema valitsuse priiskamine on otseselt aidanud kaasa inflatsiooni süvenemisele?

Viimane inflatsioonimõjutaja on tulnud praegusest Ukraina-Vene sõjast. Ukrainas toimuv sõda muudab meie toidulaua kallimaks, Venemaale kehtestatud kütuseembargo ja Saudi-Araabia tootmispiirangud mõjutavad kütust ja transporti.

Covid-19 mõjutas otseselt hädavajalike kaupade tarnet, stiimulimaksed kiirendasid probleeme, Ukraina sõjast põhjustatud toiduküsimus on peaaegu täielikult taastunud, Covid-19 piirangud ei mängi enam olulist rolli ning stiimuliraha ei voola enam ühiskonda. Hoidudes hetkeks mikromajandamisest on näha, et kõik inflatsiooni tuumpõhjused on taandunud, mis tähendab, et intressimäärade hoidmine praegusel määral suudab inflatsiooni murda aasta lõpuks umbes poole võrra. Teisisõnu, edasised intressitõusud ei ole vajalikud.

Kas on võimalik, et FED-i edasine tegevus võib sõltuda Ameerika valitsuse isiklikest huvidest? Bideni valitsus on ette heitnud Donald Trumpi otsust muuta kehtetuks Dodd-Franki akt, mis suurendas valitsuse kontrolli panganduse üle. Vaadates olukorda puhtalt majanduskriisi ja panganduse küljelt on näha ühte sarnasust praeguse kriisi ja 2008-09 kriisi vahel: hüpoteegid (MBS). On võimalik, et Bideni valitsus loodabki, et pangad põruvad, et siis tõsta see punkt teistest esile ja lükata kogu süü pankade kaela, mis õigustaks valitsuse kontrolli suurendavate seadusaktide vastuvõtmist.

See oleks ainult poolik tõde ning vaid sammu kaugusel absoluutsest valest. 2008-09 kriis sai alguse nende instrumentide mullistumisest, sest finantsasutused ostsid neid tempokalt, kuid praeguses olukorras ei ole probleemi kese mitte kauplemine, vaid hinna mõjutaja ehk FED. Ühiskonnale mõjuks see aga samamoodi, sest ainus, mida kiputakse nägema, on finantsinstrumendi nimi ja seda omanud osapooled. Kui paljud üldse juurdlevad faktide üle, mida meile uudised esitavad?

Pankade olukorra juurde naastes: pankade kõrval näitab ohumärke kinnisvara, mille müügid on kohati langenud 2009. aasta tasemele. Languse on põhjustanud pankade laenupoliitika pingestumine. Oluline on tähelepanu pöörata sellele, et kinnisvaraga on seotud hüpoteegid, mis on pankade bilansis ohtlikud ning on ühtlasi osaliselt põhjustanud viimaste pankade põrumise. Koos moodustavad kinnisvara ja pangandus ühe suure riskide ringi, mille murdudes näeme me kahe vara vahelist sümbioosi: ühe halvenemine kukutab teise. Mõlemad on seejuures otseselt mõjutatud FED-i intressimääradest, mistõttu on oluline, et FED hoiaks määrad stabiilsena.

FED-i tegevuse puhul tõuseb esile tõsiasi, et FED on tegelikult kogu aeg teadnud, kui palju ja millistel pankadel on varad paigutatud instrumentidesse, mis on mõjutatud nende tegevusest. Teisisõnu, nad teavad väga hästi, kuidas nende survestamine mõjutab rahandust. See heidab suurema varju FED-i objektiivsusele, kui nad peaksid intressimäärade tõusuga jätkama. Jätkamine tõstab aga edasiste pankade põrumise tõenäosust, mis omakorda toidab Bideni valitsuse argumenti kehtestada panganduses suurem riigikontroll.

Kui palju hoiaks kontroll ära tulevasi pangandusprobleeme ja kui vajalik see üldse on? Tõenäosus, et see muudaks maailma majanduse paremaks, on naeruväärselt madal. Kontrollidel võib olla oma kasulik mõju: näiteks pettuste takistamisel ja poolte õiguste kaitsmisel või rahavoogude liikumise ülevaate korral. Keskvõimu kontroll panganduse üle ei muuda aga rahandust kriisikindlaks, eriti olukorras, kus keskvõim aitab kaasa kriiside puhkemisele.

Tugevdatud keskvõim on võrdne kontrollitud kaosega – see on sotsialistide unelmate ideoloogia. Kontrollide illusiooni hea näide on Hiina Rahvavabariik ja Evergrande – ettevõte läks pankrotti riigis, milest rangemat režiimi annab leida.

Bidenile meeldib idee maailmast, kus võim on ainult tema käes. Vaatame kasvõi tema suhtumist TikToki situatsiooni. Biden nõuab, et TikTok paneks oma tegevuse kinni või müüks selle Ameerika firmadele. Kõige selle kattevarjuks on võimalik turvarisk TikToki tehnoloogias. Turvariskid võiks kergelt ära parandada ning sundida firmat austama riiklikke seadusi, kuid see ei ole nii kasumlik, kui Alphabeti või Meta otsene konkurent eemaldada ning varad müüa potentsiaalselt just neile konkurentidele. See on vaba turumajanduse rüvetamine ja selle ideele sülitamine, muud midagi.

Biden väärib eraldi artiklit tulevikus, kuid selge on see, et tema ambitsioonid on kõrged ning ta on valmis murdma kasvõi demokraatiat ennast, et oma tahtmist saada. Ainuüksi sellise suhtumise pärast on piisavalt alust kahtlustada, et FED-i tegevus võib olla nii mõnelgi määral tema “mürgitatud”.

Bideni kalduvust Ameerikat kommunismile suunata võib näha mitmest teost. Ta ei salli rikkaid ning üritab õppelaene kinni maksta ostes töölisklassi enda poolele, ent ükski nendest tegudest pole samaväärne tema katsega riigistada pangandust.

Praeguse majanduskriisi keskmes on esile kerkinud olukorda parastavate artiklite kaudu naisterahvas, kes väidab, et kui tema oleks valitud Office of the Comptroller of the Currency juhiks, siis poleks toimunud pangandusjama. Selleks naiseks ei ole keegi muu, kui Bideni enda poolt pakutud kandidaat Saule Omarova.

Saule on Kasahstanist pärit ameeriklane, kes on lõpetanud Moskva ülikooli veel Nõukogude ajal. Haridus ei muuda inimest, kuid see ei kehti Omarova kohta. Omarova on Marxi pooldaja, olles sellel teemal kirjutanud ka mitmeid teoseid (ning olles veel Facebookis marksistliku grupi liige).

Eriti paistab esile aga see, et Omarova tahtis rahanduses läbi viia muudatused, millega saaks valitsus “kuldse aktsia” igas pangas ning võiks automaatselt peatada iga otsuse, mis on nende arvates ohtlik. Ühtlasi soovib ta panna FED-i erasektorile pangandustooteid müüma, mis muudaks keskpanga otseselt majanduses osalevaks osapooleks. Lisaks sellele on ta arvamusel, et FED peaks omaenda krüptovaluuta looma (nagu sellel sektoril ei olnud juba küllalt kommunistlikku tuge).

Arusaadavalt ta kandidatuur ei läinud läbi ning tema vastu olid isegi demokraadid ise. Ajalehed on tema kohta öelnud: ma ei tea, kas kutsuda sind inimeseks või kamraadiks, viidates sellele, et tema vaated on radikaalselt vasakäärmuslikud.

Arvestades olukordadest tingitud kokkusattumusi, siis kas praegu ei ole mitte aeg esile tõsta küsimust: kas poleks mõistlik eemaldada Biden võimult, enne kui ta sahkerdab kommunistid vaba läänt juhtima? Kui eeldada, et tema huvi on FED-i kaudu pangandust õõnestada, võib see kriis toota talle kõik relvad kommunismi algete külvamiseks.

Miks kuldne aktsia oleks halb?

Kuldne aktsia muudaks valitsuse lihtsast kontrollijast ja seadusandjast aktiivseks turuosaliseks. Teisisõnu annab see valitsusele juurdepääsu kõigile pangaklientidele ja deposiitoritele. Samuti annab see valitsusele võimu suunata pankade rahasid sinna, kuhu nemad heaks arvavad, seda nii öelda “ohu vältimise klausli” all.

Suurenenud kontroll ei tähenda mitte midagi head tarbijatele. Ekstreemse näite puhul: kujutagem ette, et on hulk eramuid, mille all oleva maa soovib valitsus müüa arendajale, kes looks sinna tehase. Hetkel peaks valitsus ostma need krundid erasektorilt ära, kuid laenuandja kontrollijana saavad nad muuta näiteks intressipoliitikat nende maatükkide omanike kodulaenudel, mis toob kaasa sündmüügi.

Valitsusel on sellisel juhul vaba voli suunata ühiskonna raha investeeringutena projektidesse, mis tugevdavad keskvõimu, otsustada, millistesse firmadesse investeeritakse, millised sektorid suretatakse välja. Turu mullistumine ei kaoks, vaid oleks suunatud sinna, kuhu valitsus tahab ning mullid laguneksid siis, kui valitsus tahab. Kaoses tekivad võimalused ning türannid jumaldavad kaost.

Samamoodi annab see valitsusele võimaluse kontrollida pankade laenamisstrateegiat: kui palju riigi võlakirju ostetakse või millised valitsuse võlad “korstnasse kirjutatakse”, sest riigivõlg on endiselt ju ohtlik olukord.

Paranoiline? Bidenile ei meeldi juba praegu ESG-vastased investeerimisfirmad, kusjuures ESG on üks mooduleid, mida ta on tugevamalt juurutanud rahanduses, sundides pensione investeerima ESG-põhiselt.

Mis saaks siis, kui Biden või temasugune panna pankade juhatustesse? Võib ainult eeldada seda valitsuse tekitatud kaost! Kujutage ette iga panga juhtkonnas kedagi, kes surub läbi valitsuse huve.

Miks on valitsusel üldse sellist kontrolli vaja? Praeguste kontrollide suurendamine ei ole ennast ära tõestanud ja eelnevad kontrollid ei oleks suutnud tänast olukorda ära hoida. Oluline on ka see, et demokraatia püsimiseks peavad olema erasektor ja seadusandlik võim lahus, kuid valitsuse osalus pankades ei ole mitte midagi muud, kui seadusandliku võimu ja erasektori ühendamine. Mis järgmiseks? Valitsuse esindaja igas pagaritöökojas ja joogastuudios?

Tahe omada võimu millegi üle ja selle võimu õigustamine viitab hetkel nähtamatutele ebademokraatlikele kavatsustele. Mis kavatsused need on, selgub siis, kui laseme sündmustel minna omasoodu, ent siis on liiga hilja asjade tagasipööramiseks.

Me ei räägi hetkel kontrollist krüptotokenite näitel, mis peidavad hämarate telgitaguste taha kahtlaseid tegevusi ja kuritegusid, vaid läbipaistva süsteemi sidumist valitsuse tahtega, pakitud ilusasse ja pealtnäha hoolivasse pakendisse sildiga “see on ühiskonna hüvanguks”, varjates tegelikku motiivi: vaba majanduse muutmine keskvõimu tugevdamise nimel.

Tulles inflatsiooni juurde tagasi ning hinnates praegust tarbijahindade olukorda, näeme me inflatsiooni taandumist näitavaid trende mujalgi. Walmarti müügid tõusid Ameerikas 8,3%, kuid müükide arv suurenes vaid seetõttu, et jõukamad kliendid vahetasid oma tavapärased poed soodsamate vastu.

Miks peaksid rikkamad inimesed tegema sellise kannapöörde? Võime öelda, et tegemist on tarbimisharjumuste muutusega, kuid hinnatõusu mõju arvestades on loogilisem raskenenud finantsiline olukord. See näitab, et ostujõud on kadumas ühiskonnas tervikuna. Seda toetab ka Walmarti 2,5-3%-ne müügikasvuprognoos (mis on küll analüütikute hinnangutest madalam).

Goldman Sachs on veel öelnud, et nende hinnangul on keskmiselt pered kulutanud ⅔ oma üldistest säästudest 2023. aasta lõpuks, viidates sellele, et aasta lõpus võime näha veelgi kiiremat inflatsioonilangust. Ka Heinz on öelnud, et nad on hindade korrigeerimisega lõpusirgel. Heinzile sarnaselt on BMW öelnud, et nad ei kavatse oma premium-mudelite hindasid tõsta 2023. aastal. Tahes-tahtmata mõjutavad suurte brändide hinnapoliitikad väiksemaid tootjaid, kes on sunnitud oma hindadega liikuma samas suunas ja rütmis, viidates aga otseselt inflatsiooni taandumisele.

Inflatsiooni puhul on oluline perspektiiv: kas korporatiivne ahnus või hulk ahelreaktsioone, mille tagajärjel oli vaja hindu tõsta. Eriti oluline on see, kumma poole valivad meie otsesed juhid. Sotsialist näeb igas hinnatõusus korporatiivset ahnust, sest seda näeb nende fänn ning nemad peavad oma fännidele õlale patsutama poolehoiu saamiseks.

BMW näitel: ettevõte tõstis oma mudelite hindu ja keskendus premium-mudelite kasumitele, et katta kahjumid, mis tulid tarneahelatest tingitud instrumentide puuduse tõttu. See tõi kaasa ligi 40%-se hinnatõusu näiteks Suurbritannias. Samal ajal on tarneahelad pannud nad olukorda, kus sajad tuhanded sõidukid on komplekteerimata osade puuduse tõttu.

Lihtne on öelda, et need on õigustused, kuid sellisel juhul laseme me ennast juhtida kibestumusel. Kas on tõesti võimatu, et viimaste aastate jamad ei mõjutanud maailma üldse? Me ei saa seda öelda. Kasahstanis on kerkinud tehaseid, mis ostavad kokku kodumasinaid, et neis olevaid mikrokiipe müüa teistele firmadele, kellel on tekkinud puudused. Paljud elektroonilised komponendid nagu kiibid ja kaablid on olnud otseselt seotud sõja ja Covid-19 ajaga. Ukrainast tulid varem kaablid, mida kasutab näiteks VW oma sõidukite tootmises. Suuremad kasumid on vajalikud mitte ainult selleks, et katta kahjusid, vaid ka valmistuda tuleviku tarbeks: olukorra halvenemisel saab seda rahasumma kasutada tagavarana.

FED-il ja teistel keskpankadel on oluline hoida oma sihti tervikpildil. Kuigi siiani on tegevus olnud sujuv, siis viimane rahandust mõjutanud olukord ja sellele järgnev intressitõus võivad olla märgiks, et see perspektiiv hakkab hajuma. Kui FED tahab kindlustada sujuvat langust, ei tohi nad muutuda ettevõtete karistajateks.

Põhimõte on selles, et inflatsioon on jõudnud taanduvasse faasi ning selle kesksed mõjutajad nagu tasuta raha, Ukraina viljatoodang, Covidi piirangutest tekkinud tarneprobleemid ja kõrged kütusehinnad (kuigi OPEC üritab hinnasurvet üleval hoida) on kõik taandumas. Tõsi on see, et need asjad võivad muutuda, kuid liigse survestamisega paneme me ühiskonna olukorda, kus peame tegelema kodukootud majanduskriisiga. Mis saab siis edasi? Õnneks ei saa isegi FED kaua õigustada intresside tõstmist, sest ühel hetkel nad peavad tunnistama, et inflatsioon on praeguseks vähemalt taandumas.

Ameerikas toimuv on oluline meile Euroopas, sest meie majandused on tugevalt seotud. Mäletate kasvõi 2008-09 majanduskriisi mõju Euroopale. Hetkel sõltub pankade heaolust kasvõi Ukraina sõjaline toetus, sest relvatootjad sõltuvad krediidist. Finantsturud on positiivsed ning ennustatakse isegi karuturu lõppu.

Sellegipoolest tasub olla tagasihoidlik trendide rongile hüpates, sest inflatsiooni lõpp ei ole veel käes. Suur tähelepanu peaks olema hetkel FED-i edasisel tegevusel, mis võib ohustada rahanduse ökosüsteemi tugevamalt, kui meie valmisolek lubab. Pole väga tõenäoline, et meie läänenaaber rakendab kommunistliku kontrolli panganduse üle, kuid pangandus on endiselt ohustatud, kui intressimäärade tõstmine jätkub. Loota võib, et Yelleni lubadused hoiavad ära pangajooksud, kui asjad peaksid pöörduma halvemaks, kuid nagu varem mainitud, see on pigem naiivne arvamus.

Ühel või teisel viisil lõppeb inflatsiooni suurem mõju selle aasta lõpus: kas laialdase majanduslanguse või sujuva maandumisega. Sujuv maandumine on vägagi võimalik, kui FED ei lase ennast segada hetkeolukordadel ja valitsuse huvidel ning jätab intressipiiri paika.

Suurem majanduslangus ei oleks otseselt halb asi, sest sellega kaasnev tooks endaga jõulised korrektsioonid, mis taandaksid hinnad kiiresti. See ei oleks kindlasti hea olukord, kuid idee on mitte lasta ennast liigselt kõigutada selle võimalikkusest.

Praeguses majanduses on kõige parem eeldada halvimat ja valmistuda raskeks kokkupõrkeks. Praegu on hea aeg lõigata mõõdukat kasu pullijooksust, kuid samas tasub olla skeptiline ja vältida liigset kiirustamist. Hetkel tuleks eemalduda riskantsetest varadest nagu krüptorahad, sest suurem krahh tähendab, et volatiilsus paneb nad likvideerimise eelisjärjekorda.

Mis puutub FED-i tegevusse, siis neil on aeg märgata, et nende tegevus on hakkanud inflatsiooniga võitlemise asemel toetama vaba lääne poliitilist ümberstruktureerimist. Euroopa on juba tugevalt kaldunud kommunistliku ühiskonna poole ning sotsialismi süvenemine Ameerikas annaks sellele vaid tugevama tõuke. Läänele meeldib kritiseerida Hiinat, kuid on teel samasuguse türannia poole. Kaua läheb seni, kuni meid käsutab Jo Bid Hen’i nimeline diktaator?

Allikad ja kasulikud viited:

- Companies Are Telling Us the Real Reason They’re Still Raising Prices

- Maybe Americans Don’t Mind High Prices Anymore

- Dollar surges; Fed plans reassessed after surprise OPEC+ cut

- Global inflation tracker: see how your country compares on rising prices

- Inflation and recession: Can the world defeat both in 2023?

- U.S. Economic Outlook 2023: A ‘Soft Landing’ or ‘Deep Recession’

- Microchips for the war against Ukraine: how Russia bypasses sanctions with the help of Kazakhstan?

#ElaEksponentaalselt