Klassikaline inflatsiooniteooria püstitab hüpoteesi, et töötuse suurenemine aitab inflatsioonil alaneda, sest ühiskonnast kaob ära nõudlus ning töötuse kasv alandab tööliste ootusi palkadele. Seda olukorda kasutavad ära ettevõtjad, kes alandavad sellisel viisil oma kulusid. Vähene tarbimine sunnib aga hinnad langema, mis suurendab taas tarbimist ning turg reguleerib end tõhusalt.

Sellele vastupidiselt levib aga teine teooria, mis kasvas välja suure depressiooni ajal. Selle teooria autoriks oli John Maynard Keynes, kes ütles, et nõudluse ülalhoidmine on hädavajalik inflatsiooni murdmiseks ja nö pehmeks maandumiseks. Keynes’i teooria on tugevalt liberaalne ning loob arvamuse, et valitsus peaks igal viisil sekkuma ühiskonda ning õhutama tarbimist seal, kus see on madal, et sundida turutasakaalu. Näiteks võib vaadata valitsuste subsiide, mida antakse teatud ettevõtlusharudele, et soodustada tootmist ning tarbimist.

Ühtlasi tähendab see, et valitsus peab elama eksponentaalselt suurenevate kuludega ja laenama raha ühiskonnast aina juurde. See tekitab aga olukorra, kus rahalise tasakaalu saavutamiseks tuleb tõsta lõpuks makse. Kasvavad valitsuskulud, mis jõuavad lõpuks ühiskonnani suurenevate või uute maksukoormatega, muudavad selle teooria kasutuks pikas perspektiivis.

Selleks, et näha Keynes’i teooria negatiivset mõju, võib vaadelda 2008.-09 aastate majanduskriisi ja börsikrahhi. Ameerika toonast käitumist nimetatakse uueks Keynes’i katseks. Valitsused laenasid agressiivselt, et osta välja võlgades pangad ja krediidiasutused.

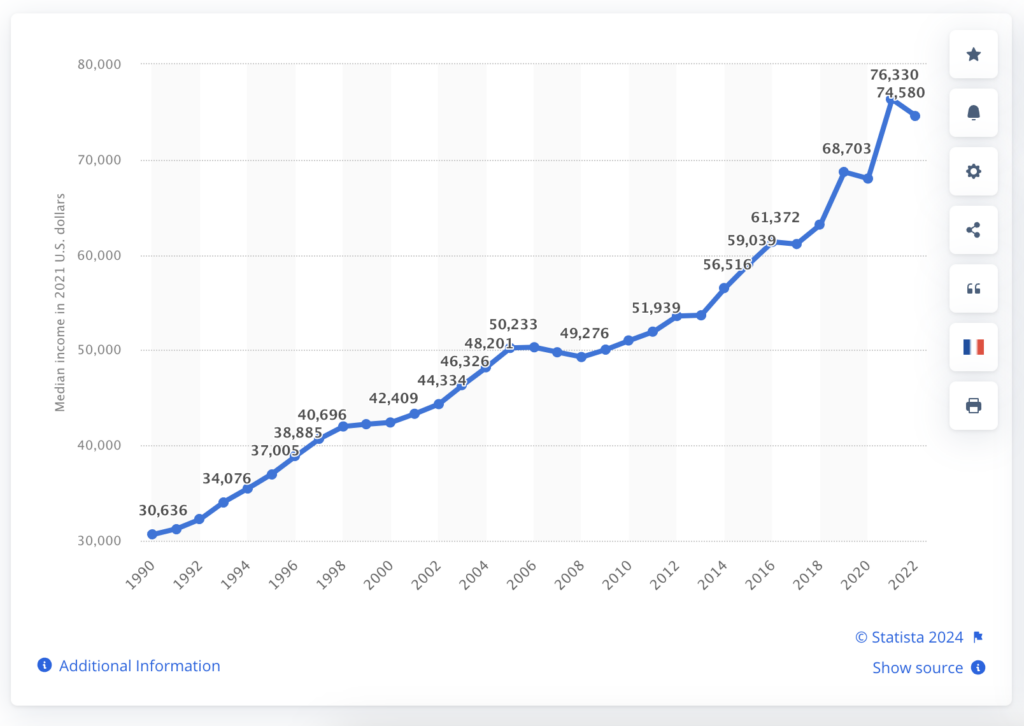

Võttes vaatluse alla tolleaegse maksukoorma ning võrreldes seda tänapäevase maksukoormaga näeme, et vahemikus 2006 – 2022 on USA maksulaekumised tõusnud 90,36%, samas isiklikud sissetulekumaksud on tõusnud 137,30%. Selle kõrvalt on sissetulekud tõusnud kõigest 48,26%. See tähendab, et USA kodanikule on jäänud u 1,4 korda vähem sissetulekut kätte.

Vaadates aga aastaid 1996 – 2006 on näha, kuidas maksulaekumised kokku on kasvanud ainult 69,43% ja sissetulekumaksu kasv on olnud 62,71%, samas sissetulekute kasv on olnud 29,36%.

Jagades sissetulekumaksu tõusu sissetulekute kasvuga näeme, et aastatel 1996 – 2006 oli see suhtes 2,14 ehk sissetulekumaksud suurenesid 2 korda kiiremini kui sissetulekud. Aastatel 2006 – 2022 oli see suhe aga 2,82, mis näitab, et sissetulekumaksud on hakanud jõudma peaaegu punkti, kus nende kasv sissetulekutest on 3 korda kiirem. Sellest võib järeldada, et suure majanduskriisi järgne aeg on olnud laastav USA kodanike sissetulekutele.

Vaadates USA riigi võlakoormat ning võttes aluseks ainult võla jääkväärtuse, on näha, kuidas USA võlakoorem on muutunud 2006 – 2022 vahemikus 263,57%, olles 2006. aastal 8,506,973,899,215.23$ (debt outstanding) ja jõudes 2022. aastal 30,928,911,613,306.73$ dollarini (debt outstanding).

Selle kõrval aastatel 1996 – 2006 oli USA võlajäägi muutus 62,82%, olles 1996. aastal 5,224,810,939,135.73$ ning kasvades 2006. aastaks 8,506,973,899,215.23$ dollarini. Võrreldes võlakoormate muutuseid 2006 – 2022 vahemikus ning jagades selle 1996 – 2006 võlamuutusega saame 4,2-kordse muutuse.

Neist andmetest on näha, kuidas võla suur muutus on hakanud mõju avaldama sissetulekumaksude kasvule. Samuti näitab see, et Keynes’i teooria sellest, kuidas valitsuse sekkumine aitab ühiskonda ja järjepidev laenamine on kasulik, on väär.

Kuigi Keynes’i teooria on vigane ning pikas perspektiivis ekslik, on sellel osaliselt tõsi taga. Keynes’i teooria kasvas välja suure depressiooni ajal. Keynes jälgis Britannia majandust ning jõudis järeldusele, et majanduse elavdamiseks peab valitsus sekkuma.

Mõeldes majandusele üleüldisest perspektiivist saame öelda, et nõudlus ja hind on omavahel vastandlikud. Kui hind on kõrge, siis tarbimist ei ole eriti üldse, kuid hinna langedes tarbimine kasvab. Pannes selle inflatsioonilisse konteksti, võime öelda, et töötus on võrdne tarbimisega ja inflatsiooniline muutus on võrdne hinnatõusuga. Töötus tähendab, et rahval on kulutamiseks vähem raha. Vähem raha tähendab, et nõudlus väheneb. On loogiline eeldada, et nõudluse vähenemine tõstab hindu ja aeglustab inflatsiooni taandumist. Kuigi inflatsioon taandub sedasi lõppude-lõpuks, sest tarbijate kadumise järel hakkavad tootjad hindu alandama, mis viib inflatsiooni üldise taandumiseni. Teisisõnu, rahavarusid vähendatakse, et nõudlus langeks ning see tooks kaasa hindade languse. See tuleb aga ühiskonna arvelt.

Mis siis, kui see teooria on ekslik? Sellekohaselt peaks inflatsioon allapoole liikuma töötuse kasvamisel. Mis siis, kui see tekitab aga hoopis tugeva ja pikaajalise inflatsiooni, millest väljumine on piinarikas ühiskonnale?

Arvatakse, et inflatsiooni vähendamiseks on vaja töötuse tõusu ning laenuintresside kasvatamist, sest need koos vähendavad ringluses olevat raha hulka. Loogika keskendub raha hulgale ühiskonnas, sest raha hulga kiire kasv on inflatsiooni tekitaja.

Tavaliselt eeldatakse, et inflatsioon tähendab seda, et ettevõtted on hakanud hindasid tõstma. See on sisult tõene, kuid suures pildis on siin tegemist ainult osalise tõega.

Ühest küljest võime me inflatsiooni võrrelda nõudluse ja pakkumise poolelt, kuid teisalt mõjutab nõudluse ja pakkumise poolt rahahulk ühiskonnas. Sedasi näiteks võib juhtuda, et valitsuste subsiidid aitavad samuti kaasa inflatsiooni süvenemisele, sest need loovad ühiskonda deposiite juurde ning rohkem deposiite tähendab rohkem kulutamist. Niimoodi on aga pakkumine nõudlusest väiksem ning hinnad tõusevad.

Kuna praegune raha pole seotud ühegi varaga (kullastandard) ja valitsused saavad seda juurde trükkida oma äranägemise järgi, võib öelda, et raha ise on inflatsiooniriski tekitaja. Sellepärast üritatakse inflatsiooni kontrolli alla saada tänu intressimäärade poliitikale.

Kuigi intressimäärade tõstmine on inflatsiooniga võitlemisel õige otsus, tuleks tähelepanu pöörata sellele, et nõudlus turult ei kaoks või see väheneks ainult natuke. Selleks on oluline pöörata tähelepanu töötusele, õigemine töötuse tõusu takistamisele.

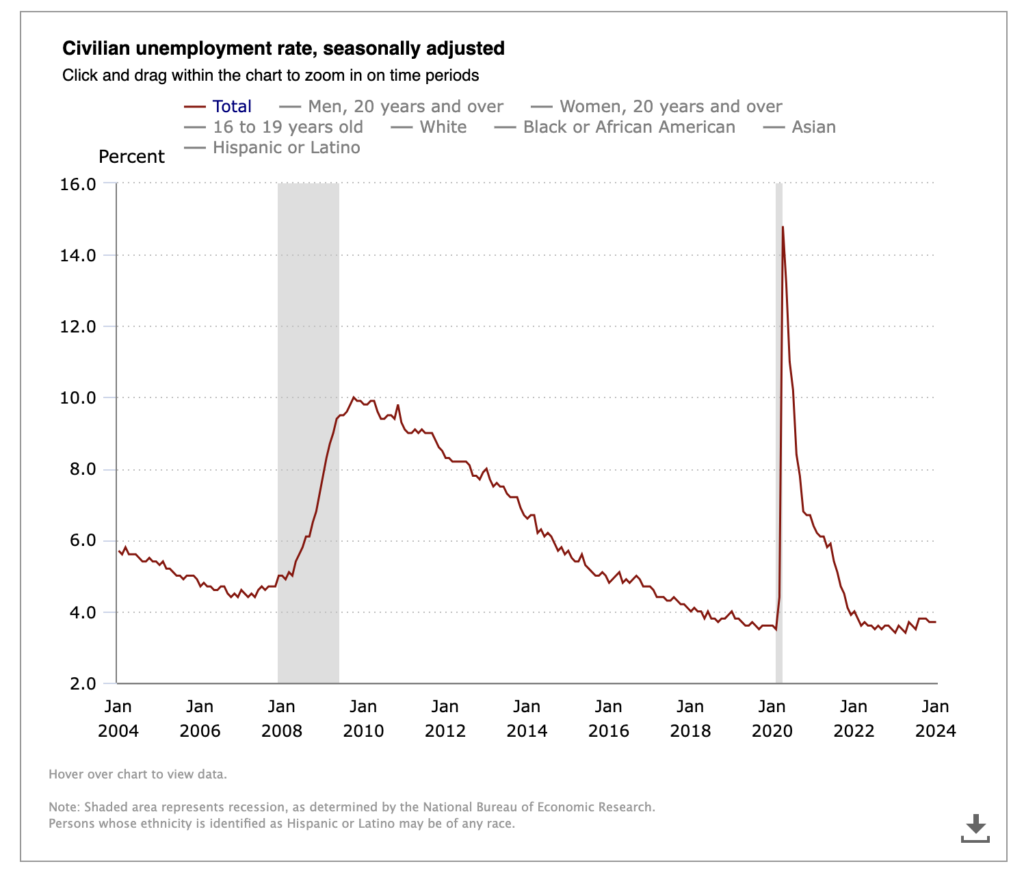

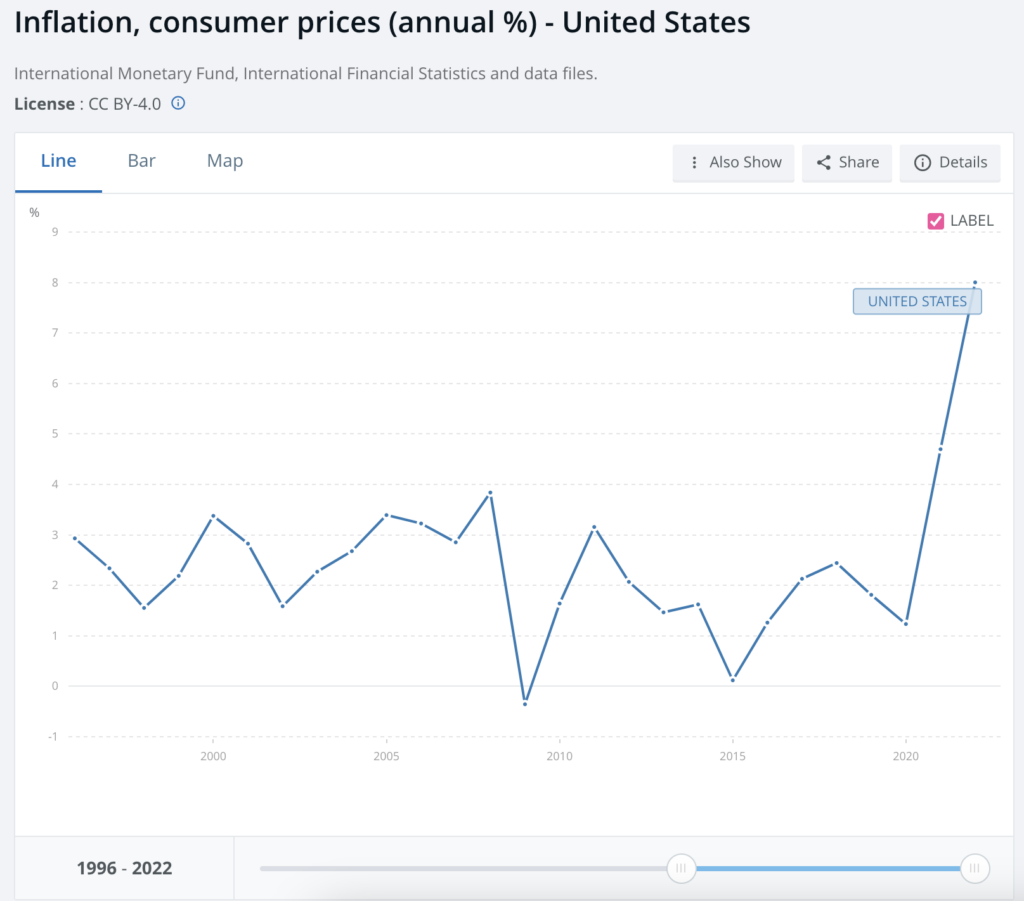

Vaadates USA töötuse statistikat ning võrreldes seda inflatsiooni statistikaga on näha, et USA töötus oli 2006. aasta jaanuaris 4,7%, kuid 2009. aasta oktoobriks oli see kasvanud 10%-ni. Inflatsioon oli 2006. aastal USA-s 3,2%, langedes 2009. aastaks -0,4%-ni. Selle järgi võiks öelda, et inflatsioonil ja töötusel on tugev side ning töötuse kasv toob hindade languse.

Samas vaadates 1996-2006 inflatsiooni on näha, et USA inflatsioon oli enne 2006. aastat püsivalt samal tasandil, seega ei saa 2008-2009 majanduskrahhi seostada inflatsioonist põhjustatud majanduskriisiga.

Aastatel 2006-2008 on aga näha USA-s järsku töötuse tõusu. 2006. aasta jaanuari töötuse määr kasvas 4,7% pealt 2008. aasta detsembriks 7,3% peale, samal ajal tõusis inflatsioon 3,2% pealt 3,8%-ni. See näitab jällegi, et töötus mõjutab inflatsiooni tõusu olulisel määral ning seda toetab ka neoklassikaline majandusteooria nõudluse ja pakkumise osas.

Kumb siiski mõjutas majanduslanguse taandumist suure retsessiooni ajal: töötuse langus või Keynes’i majandusteooria? George Bush sekkus majandusse suure majanduslanguse ajal, alandades intressimäärasid ning pakkudes maksusoodustusi, et soodustada tarbimist. See kaitses ühiskonda suuremate mõjude eest ning tõu inflatsiooni alla -0,4% juurde.

Tulles tagasi töötuse näitajate juurde on näha, et retsessioon algas 2007-08. aastatel, kuid töötus hakkas tõusma juba 2006. aastast alates ning sellele järgnes inflatsiooni kasv. Loogika ütleks siinkohal, et töötuse kasv ja inflatsiooni tõus on pigem samasuunalised ning ühtlasi eelduseks raskele majanduslangusele. Samas inflatsiooni raugemine 2009. aastaks oli pigem seotud USA toonase rahanduspoliitikaga.

Inflatsioon on seotud intressimääradega ning see paistab välja, kui vaadata USA intressimäärasid suure majanduslanguse ajal.

2006. aastal olid USA intressimäärad aastases lõikes kõrgemal kui 2022. aastal. 2006 on ühtlasi ka aasta, kus töötuse kasv kiirenes ning inflatsioon hakkas tõusma. 2007.-2009. aastatel intressimäärad järjepidevalt langesid ning lõpuks langes selle tagajärjel ka töötus. 2008-09 majanduslanguse muudab huvitavaks see, et inflatsioon ise ei tõusnud väga kõrgeks, mida võib pidada tarbimise püsimajäämise tööks. 2009. aastal oli töötus kõrgel tasemel, aga inflatsioon langes kõigi aegade madalaimale tasemele, samas intressimäärad olid langenud selleks ajaks madalamale tasandile.

Intressimäärad on kapriissed ning võivad omada katastroofilist mõju. Seda toetab USA inflatsiooninäitaja, mis oli 2009. aastal -0,4%. Selline olukord põhjustab deflatsiooni, mis hakkab ajapikku raha väärtust hävitama. Seetõttu on FED USA-s võtnud hoiaku, et inflatsioonil ei lasta langeda alla 2%, mis on nö ohutu määr ühiskonna toimimiseks.

Teisest küljest näitab 2008-09 majanduslangus, et inflatsiooniga võitlemiseks tuleks tähelepanu pöörata töötusele ja tarbimisele. Võib spekuleerida, et intressimäärade tõstmine ning valitsusepoolne toetus töötuse takistamiseks ja tarbimise püsimiseks oleksid andnud paremad tulemused.

Vaadates SKP muutust on näha, kuidas USA SKP langes 2009. aastal, mil inflatsioon muutus negatiivseks. Negatiivne inflatsioon ja langev SKP võivad viidata intressimäärade poliitikast tulenevale probleemile. Samas seletab madal SKP töötuse püsimajäämist pikemaks ajaks. Korrelatsiooni madalate intressimäärade ja töötuse vahel on näha 2009. aasta järgnevate aegadega, mil töötus hakkas järk-järgult langema samal ajal, kui intressimäärad tõusid. USA intressimäärad saavutasid oma viimaste aastate lae (enne Covid-19 aega) 2018. aastal ning samal ajal saavutas ka töötuse määr on madalpunkti.

Intressimäära ja madala töötuse vahel võib eksisteerida suhestumine, sest piisavalt kõrge intressimäär annab võimaluse kasumi maksimeerimisele. Madala intressimääraga on pangad valvsamad laenude andmise osas, samas teenivad deposiitorid madala intressimääraga vähem intresse, mis tekitab omamoodi mõju likviidsusele. Madalate määrade puhul peavad pangad andma välja rohkem laene ning veenduma, et raha ringlus oleks kiirem.

Suure majanduslanguse ajal juurutatud Dodd-Franki doktriin suurendas aga pankade deposiidinõudeid, mis vähendas rahavarusid üldises ringluses. Deposiitide kordistaja kohaselt: kui deposiitide nõutav kogus pankadele on 10%, saavad pangad välja laenata 10 dollarit iga 1 dollari eest, mis nende pangas hoiustatakse. See tuleb valemist: 1 / 0.1 = 10. Kui deposiitide nõue tõuseb aga 20%, saavad pangad laenata välja ainult 5 dollarit iga nende juures hoiustatud dollari eest (1 / 0,2 = 5).

Sedasi on võimalik vähem raha väiksema intressimäära eest ühiskonda ringlusesse saata. Vähem raha tähendab aga vähem tootearendusi ja vähem vahendeid uue tööjõu jaoks. Infatsiooniline mõju on küll pidurdatud, kuid töötus jääb püsima.

Parem mõju töötuse vähenemisele ja inflatsiooni taandumisele pärineb Covid-19 ajast. 2018. aastal hakkas töötus USA-s tõusma ning täpselt samamoodi oli näha intressimäärade mõju töötuse kasvul. Kuigi töötuse tõus ei tulnud koheselt (pendeldades alguses 4% ja 3% vahel), tõusis see 2020. aasta aprilliks 14,8% juurde. Suur osa sellest oli arvatavasti Covid-19 põhjustatud tööseisakust, kuid me saame selle mõju kõrvale jätta, vaadates Covid-19 sulgemiste statistikat. Ühe uuringu kohaselt kestsid Covidi sulgemised 2020. aasta märtsist augustini. Võrreldes seda töötuse statistikaga saame eeldada, et Covidi mõju töötusele oli enam-vähem kadunud detsembriks 2020.

Detsembris oli USA töötute arv tõusnud rekordkõrgele, jõudes 6,7 protsendini, samas intressimäärad olid langenud 0,9% aastas. Intressimäärad langesid 2018-2021, mil need hakkasid järjest tõusma FED-i inflatsioonivõitluse meetmete tõttu. Töötus langes alla 2018. aasta taseme 2022. aasta detsembris ning aastane intressimäär oli saavutanud selleks ajaks 2018. aasta taseme (2,9% 2018 / 3,0% 2022).

Sellest on aga näha, et intressimäärad peavad olema kõrged töötuse kahanemiseks, sest vastasel juhul on raha hulk liiga väike ja liiga väärtusetu, et pakkuda majandusele piisavat stimulatsiooni.

SKP mõistes on USA-l läinud 2018-2022 vahelisel ajal sarnaselt 2009. aastal, mil inflatsioon tõusis, intressimäärad langesid ja töötus kasvas. 2018-19 aastate SKP näitas tõusu, kuid 2020. aasta SKP langes märgatavalt. SKP pööras kasvule tagasi alles 2021. aastast. Selline muster võib viidata korrelatsioonile SKP, inflatsiooni, töötuse ja intressimäärade vahel.

Vaadates inflatsiooni graafikut on näha, kuidas inflatsioon kiirenes, kui intressimäärad hakkasid tõusma. Samas on näha, et samal perioodil langes töötus jõudsalt. Kuna töötajate lisandumisel hakkab ühiskonda tekkima uut raha, pole ime, et inflatsioon hakkas järsult tõusma. Töötasud jõuavad turule hilinemisega, mistõttu avaldavad nende laekumised mõju hiljem. Sellest tuleb ka inflatsiooni pikaajaline kiirenemine.

USA inflatsioon jõudis 2022. aasta jooksul 8% juurde, mida võiks pidada indikaatoriks kuumenevast majandusest. Eeldades aga, et eelnevalt pakutud hüpotees uute töötajate lisamisest oli korrektne, peaksime me nägema inflatsiooni alanemist. 2023. aastal hakkas inflatsioon alanema suurel kiirusel, tulles alla 6,3% jaanuaris ja lõpetades 3,30% juures detsembris. Kuigi näitaja on oma aasta keskmisest madalpunktist natukene tõusnud, on langus endiselt püsiv.

Vaadates tööturgu samal ajaperioodil on aga näha, et töötus on püsinud mitme aastakümne madalaimal positsioonil (2022-2023 3,7% lähistel). Sellest võib järeldada, et tööturu stabiilsus omab positiivset mõju inflatsioonile. Teisest küljest saab näha, kuidas kõrged intressimäärad aitavad ühiskonda kaasa.

Intressimäärade kõrval tõusevad muidugi omad riskid, nagu oli näha krediidiasutuste krahhist, mis toimus Covid-19 ajal. Need ohud oleksid ära jäänud, kui poleks olnud vahepealset madalate intresside perioodi. Viimase krediidiasutuste krahhi põhjustas odava intressiga võlgade väärtuse langus. See väärtuse langus tekitas turul paanika, mis viis järsu aktsiate müügini ning lõpuks tekitas likviidsuse probleemi. Teisest küljest öeldes, oli krediiidiasutuste krahhi taga pigem paanika turul kui intressimäärad ise.

Rääkides inflatsioonist on selge, et töötuse määra madalal hoidmine aitab ühiskonnal retsessiooni ja inflatsiooniga paremini toime tulla. Samas on näha ka seda, et intresside tõstmine peab toimuma samaaegselt tööturu paranemisega. Hüpoteetiliselt võib öelda, et selline tegevus tekitab olukorra, kus tarbijatel tekib rohkem raha, kuid intressimäärad hoiavad neid liigsest laenamisest, mis pidurdab inflatsiooni.

USA-ga võrreldes on Eesti inflatsioon endiselt kõrge ja samas on kõrge ka meie töötus. 2022. aastal oli meie inflatsioon 19% ning 2023. aastal taandus see 9,98% juurde. Samas töötus oli 2022. aastal 5,85% juures ja 7,3% 2023. aasta kolmandas kvartalis.

Töötus on kasvanud võrreldes eelmise kvartaliga Eestis ligi 30% ning selle jätkudes võib töötusest saada meie riigi ohukoht. Eelnevalt mainitu põhjal on tarbimist vaja, et hinnad langeksid, sest vastasel juhul langevad hinnad ainult tugeva majanduskrahhi tõttu.

Inflatsiooni paremaks mõistmiseks tuleks vaadata inflatsiooni tagamaid. Eesti inflatsioon on suuresti põhjustatud Venemaa eksportide kadumise ja energiasektori surutise tõttu. Tulevased maksutõusud lisavad hindadele survet ning vähendavad sissetulekuid. Selline rahaline surve mõjutab tugevalt majanduse käekäiku. Töötuse edasine kasv vähendab kodumaist nõudlust veel enamgi. Hinnatõusu ja sissetulekumaksude mõju koos automaksuga oleks ühiskonnale veel talutavad, kuid tarbimise nõrgenemine on meile hetkel ohtlik.

Vaadates Eesti Panga lehel olevat statistikat on näha, et Eesti majapidamiste muud laenud ja eluasemelaenud on järjepidevalt kasvanud. 2020. jaanuaris olid kodumajapidamiste muud laenud 2027,4 miljonit eurot ja kodulaenud 8068,5 miljonit eurot, kasvades 2023. aasta detsembriks 2050,5 miljoni euro juurde majapidamislaenudena ja 11037,2 juurde eluasemelaenudena.

Majapidamislaenude kasv on olnud küll väike, mis on mõistetav arvestades nende laenude lühiajalisust. Märkimisväärne on eluasemelaenude kasv, mis on 36,8%.

Laenude kasv ning kasvav töötus tekitavad laenuriski. Seni, kuni ühiskond teenib sissetulekuid, on neil võimalik tasuda oma kohustusi. Kui aga sissetulek väheneb, halveneb nende võime oma kohustusi katta. Halvenemise kõrval on aga hullem stsenaarium, kui ühiskond hakkab järjest sissetulekuid kaotama, mida töötus põhjustab.

Sissetulekute kadu tähendab, et ühiskonna kohustiste ehk laenude kattevahendid (ehk raha) väheneb. Selline vähenemine kandub lõpuks üle laenukohustuste täitmata jätmisena. Arvestades, et laenude kasv on käinud koos intresside kasvuga (0% alusintress on muutunud 2023. aasta lõpuks 4% intressiks), suurendab see töötuse tõusu mõju ühiskonnale. Kui lisada siia juurde erinevad maksutõusud (nagu KM-i tõus ning automaks), on Eesti loonud majandusliku olukorra, mis on võrdväärne tiksuva pommiga.

Valitsuse prioriteet peaks hetkel olema maksutõusude ärajätmine ning ühiskonna toetamine subsiididega, mis elavdaksid palkamist ning hoiaksid tarbimise stabiilsena.

Selline tegevus vajaks laenuportfelli suurendamist, kuid antud olukorras oleks see mõistlik käitumine. Üldiselt võib Keynes’i teooriat pidada ohtlikuks ning mõtlematuks, kui seda rakendada igapäevaelus. Samuti ei saa seda rakendada pideva intressimäärade langusega, nagu oli näha 2008-09 majanduskrahhist, vaid alguses kasvava ja siis stabiilse intressimääraga.

Selline tegevus hoiab majanduse toimivana ning võimaldab tekitada majanduskasvu erasektori kaudu. Majanduskasv suurendaks riigi SKP-d, mis omakorda suurendaks maksutulu, sest SKP mõõdab majanduses müüdud toodete ja teenuste väärtust. Sisuliselt võib öelda, et laenates põhimõtteliselt investeeriks valitsus tulevasse maksutulusse.

Praguste prognooside kohaselt on ennustatud, et 2025. aastaks peaks majandus saavutama positiivse SKP kasvu, kuid samas on selle eelduseks EL-i toetused. Selle saavutamiseks riskib valitsus aga töötuse kasvu, tarbimise vähenemise ja laenukohustuste hapuksminemisega, mille mõjusid võib ühiskonnas tunda veel aastaid pärast suurema majanduslanguse möödumist.

Siinkohal tasub meenutada Lehman Brothersi pankrotti, mis juhtus sõna otseses mõttes hapuks läinud kodulaenude ja töötuse kasvu tõttu.Sellest kõigest võib öelda, et Eesti majandus on suuremas ohus kui võiks arvata ning praegu oleks tagumine aeg seda teekonda muuta. Minevik on aga näidanud, et ühiskonnale meeldib liikuda rütmis, mida kirjeldab lause: “ajaloost me õpime seda, et ajaloost ei õpita”.

#ElaEksponentaalselt

Kasutatud allikad ja viited: