Paljud inimesed ei alusta kunagi investeerimist, sest nad arvavad, et nende sissetulek on liialt väike ning igakuisetest väljaminekutest ei ole võimalik piisavalt palju raha kõrvale panna. Asja ei tee kindlasti paremaks erinevad investor-blogijad, kes võivad samuti vahel öelda, et alla teatud summa pole üldse mõtet alustada või kes räägivad iga kuu oma mitmesaja tuhande euro suurusest portfellist, tekitades paratamatult tunde, et teistel polegi mõtet algust teha.

See on aga täielik eksiarvamus, millest vabanemine on esimene samm edukama tuleviku poole.

Teeme ühe asja selgeks: sa ei saa oodata, kuni saabub mingi X päev, millal sulle järsku kukub sülle suur rahasumma, mida siis saaksid investeerida. Kõige hullem asi, mida sa oma rahaasjadele ja tulevikule teha saad, on lihtsalt oodata mingit X päeva tulevikus või hoida raha pangakontol tühjalt seni istumas. Kui hoida raha lihtsalt pangakontol, on kõige tõenäolisem see, et ühel või teisel viisil kipud selle raha ikkagi ära kulutama. Olgem ausad: alati tekib mõni ahvatlus või väljaminek, mille alla see vaba raha võiks minna. Veelgi enam, kui sa tead, et sul on kontol vaba raha, siis kipud ka vabamalt kulutama ning seega sulab raha lihtsalt käest ära.

Varsti möödub sedasi 10 aastat ja sa avastad, et sinu rahaasjades pole mitte midagi muutunud.

Sa pead alustama oma rahaasjadega kohe, täna, praegu ja tegema seda järjekindlalt iga kuu. Pärast palga saabumist pangakontole, on mõistlik kohe eraldada teatud summa, mida sa saaksid kasutada investeerimise jaoks (st summa, mis jääb üle siis, kui arvestad enda jaoks ära igakuised vajalikud väljaminekud nagu kommunaaltasud, toidueelarve, võimalikud laenumaksed jm vajalik).

Kui sa ei tea veel, kui palju saaksid iga kuu investeerimise jaoks eraldada, siis tee endale esmalt eelarve ja jaga rahad ära nii, et mahutad ka investeeringu sinna sisse. See vajab lihtsalt natuke mõttejõudu ja planeerimist: võta lihtsalt oma pangakonto väljavõte ette ja hakka reaalselt mõtlema oma rahaasjadele. Õigupoolest, see on hädavajalik samm, millega enamus inimesi ei tegele kunagi: nad elavad autopiloodil, käivad tööl ja loodavad, et ühel heal päeval on nende pensionisambas piisavalt palju raha mõnusa pensionipõlve pidamiseks.

Siinkohal võivad osad lugejad mõelda: “Aga mu sissetulek on nii väike, et sellest ei saa midagi investeerimiseks lubada…”.

See on aga jällegi eksiarvamus, mis hoiab sind lihtsalt vaesuse küüsis.

Investeerimisega saab algust teha mistahes summast ning seda isegi siis, kui saad iga kuu panna investeeringute alla 50 eurot. Sa ei pea iga kuu lisama investeerimiskontole sadu või tuhandeid eurosid, et pikas perspektiivis näha erinevust! Kõige olulisem on alustada investeerimisharjumust. Võib-olla tähendab see esialgu 20 või 50 euro kaupa investeerimist. Võib-olla aga saad parema töökoha või palgatõusu ning saad mõne aasta pärast kasvatada igakuist investeeringut. Igal juhul on iga investeeritud euro parem kui mitte midagi!

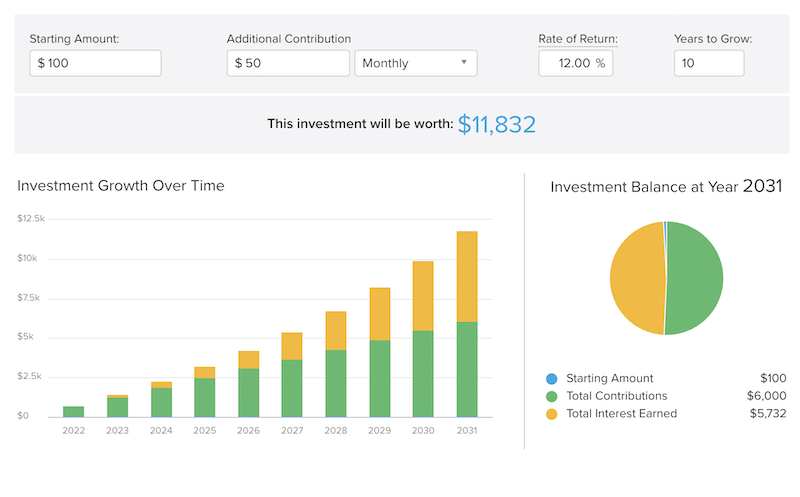

Ülaltoodud kalkulatsioon näitab piltlikult, kui palju on sul võimalik oma varasid kasvatada, kui sa alustad näiteks 100 eurost ning panustad iga kuu juurde 50 eurot, seda juhul, kui sinu investeeringu tootlus on 12% aastas. 10 aasta lõikes oleksid sa juurde teeninud peaaegu sama summa, mis oled investeeringu alla pannud! Seda vaid väga pisikese igakuise panusega, arvestamata võimalusega, et võid aja jooksul seda panust ka igati kasvatada.

See piltlik näide ütleb veel midagi olulist: niimoodi iga kuu tegutsedes oleks sul 10 aasta pärast lihtsalt võtta ligi 12 000 eurot. Kui sa ei mõtleks aga oma rahaasjadele ja elaksid edasi autopiloodil, võib olla üsna kindel, et sul ei istu 10 aasta pärast pangakontol lihtsalt niisama 12 000 eurot.

Alternatiivsed investeerimisvõimalused oma vara kasvatamiseks

Kõige olulisem on muidugi välja mõelda, kuhu oma raha paigutada – kuhu investeerida 1000 eurot või 10 000 eurot, mistahes summa parasjagu plaanis paigutada on. Pangahoiused on naeruväärsed ning ei suuda isegi inflatsiooniga võidu käia. Hoiu-laenuühistute hoiused ei ole oluliselt paremad ning ei paku kaugeltki nii suurt tootlust nagu ülaltoodud näites.

On aga veel üks investeerimisliik, millele paljud inimesed isegi ei mõtle: indeksifondid ja ETF-id.

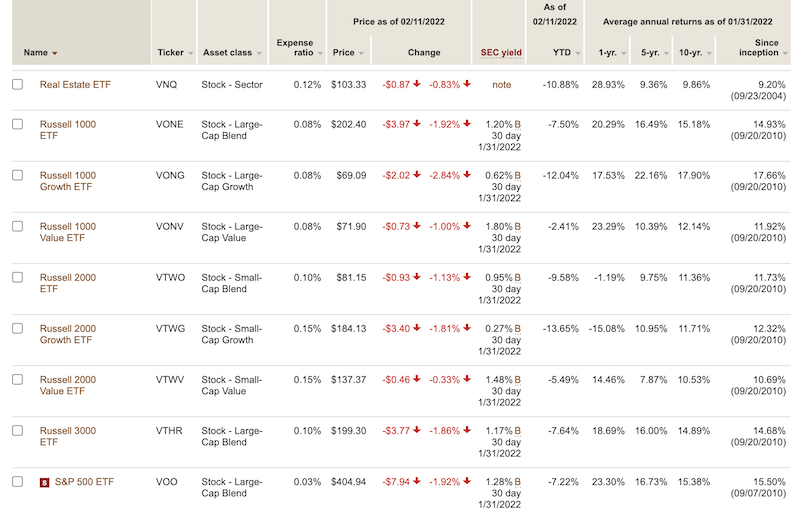

Vanguardi fondid on parim näide indeksifondidest ja ETF-idest, mille tootlus on ajalooliselt olnud üpris hea. Ülaltoodud pildil on näha Vanguardi ETF-e: nagu näha, siis enamike tootlus on 10 aasta jooksul olnud üle 10%.

Investopedia sõnul oleks näiteks 10 000-dollariline investeering S&P 500 algusajal (2001. aasta jaanuar) olnud tänaseks väärt umbes 61 000 dollarit.

Ühe näitena on veel toodud isegi Donald Trump, kelle netoväärtuses loeti 2.5 miljardit dollarit siis, kui temast sai Ameerika Ühendriikide president. Kui ta oleks 1987. aastal võtnud oma kinnisvarainvesteeringud, mille väärtus oli toona ca 500 miljonit ning ta oleks pannud selle raha S&P 500 indeksisse, oleks tema netoväärtus olnud nüüd aga hoopis 13 miljardit.

Kui minna selle mõttega veelgi kaugemale, siis oleks võimalik jõuda 20 aastaga miljonäri staatusesse, kui investeerida 1000 eurot 12%-se tootlusega fondi iga kuu. See tähendaks muide ka seda, et sinupoolne panus 20 aasta jooksul on 240 000 eurot ning sinu raha teeniks juurde üle 750 000 euro!

Investeerimisfonde loetakse üheks kõige turvalisemaks investeerimisliigiks, kuna üldiselt suudavad fondid taluda turu volatiilsust paremini. Fondid koosnevad mitmetest erinevatest aktsiatest/varadest ning isegi, kui ühel aktsial fondis läheb halvasti, ei muuda see märkimisväärselt kogu fondi tootlust. Kui sa panustad aga kogu oma raha mõne üksiku aktsia alla (või veel hullem – paned kogu raha 1-2 aktsiasse ja seda ainult ühel turul), on väga suur tõenäosus oma raha kaotada, kuna paratamatult ei pruugi ettevõtetel alati hästi minna.

Fondidesse investeerimine on mõeldud just neile, kes tahavad koguda endale tulevikuks raha ning tagada endale mõnus finantsvaba pensionipõlv. Mis kõige parem – sa ei pea tegema muud, kui valima fondi, kuhu investeerida ning panema järjepidevalt kogu aeg raha juurde, et kasvatada oma vara veelgi rohkem.

ETF-e saab osta kusjuures ka Eesti pankade kaudu ning nendega saab katsetust teha isegi eToro platvormil (või muude sarnaste platvormide vahendusel). Kui mõtiskled, kuhu investeerida 1000 eurot, siis alustuseks võivad sellised platvormid olla head algajasõbralikud lahendused.

Muidugi ei ole ükski investeering riskivaba. Ka fondidel võib halvasti minna ning kunagi ei saa garanteerida tootlust. Aga sama riskantne on ka elu ise. Hullem on see risk, et sa lihtsalt sulatad oma raha ära igakuisete väljaminekutega ning jõuad ühel hetkel pensioniikka, arvestades, et sul ei olegi midagi hinge taga, sest sa kartsid oma raha investeerima hakata.

Kõige olulisem on alustada ja võtta vastutus oma rahaasjade üle – mitte keegi teine ei vastuta sinu raha üle peale sinu ise ning mitte keegi teine ei taga sulle paremat rahalist seisundit tulevikuks. See on ainuüksi sinu enda vastutusel, seega tee samm parema tuleviku nimel, hakka uurima investeerimismaailma, loe internetis olevat infot või tee kas või paar minikoolitust läbi, et mõista kõike paremini. Ning hakka oma raha investeerima kohe – isegi, kui teed seda 50 euro kaupa.