Investeerides huvitab meid, palju on võimalik raha tagasi saada pärast selle paigutamist. Kasum on oluline osa igas äriprotsessis ja investeerimine ei erine kuidagi. Kuidas on aga kõige parem hinnata oma varade tulusust?

Tulususe mõõtmiseks on mitmeid võimalusi. Üks tuntud variant on liitintressi meetod, mis on küll efektiivne, ent mitte alati objektiivne. Liitintressi kasutamisest saame rääkida, kui ostetud vara hind ei muutu ning intressi protsent ei muutu, ent enamus investeerimisobjekte ei toimi sedasi. Aktsiate hind muutub ajas, see muudab ka nende pealt teenitavat tootlust. Seega liitintress jääb nende puhul mängust välja.

Näiteks: kui ostame aktsia X täna hinnaga 10 eurot ja homme on selle väärtus 12 eurot, võib tootlus olla 20%. Kui ostame homme sama aktsiat 12 euroga ja ülehomne hind on 9 eurot, on tootlus -25%.

Idee seisneb selles, et me ei saa võtta eeskujuks S&P500, vaadata 10 aasta tootlust ja öelda, et kui paned 10 aastat raha sellesse indeksisse, siis teenid samasuguse tootluse. See töötaks siis, kui räägime olukorrast, kus keegi investeerib S&P500 indeksisse ja ootab 10 aastat ilma raha lisamata, kuid lisades tekitame olukorra, kus hinnakõikumised hakkavad mõjutama tootlust. Hind ja tootlus on pöördvõrdelises suhtes: kõrgem hind, väiksem tootlus (ja vastupidi). Mängu tuleb hoopis raha ajaline väärtus, mida käsitleme allpool.

Liitintressi arvestamiseks peaksime teadma igakuiselt investeeritavat summat, investeeringu pikkust aastates, intressimäära ja perioode, mille intressid liidetakse.

Aktsiate puhul saame me öelda, et investeerime 100 eurot ning saame ka öelda, et investeerime igakuiselt, kuid me ei saa öelda intressimäära ehk tootluse protsenti, mis tuleviku perioodid meile annavad.

Liitintress on mõõdik, millega me hindaksime oma portfelli tulevikupotentsiaali, kuid teadmata, palju me konkreetselt aastas tootlust teenime, on see võimatu. Isegi siis, kui me oleme harjunud olukorraga, et umbes 10% tuleb teenistust meile alati, ei ole see kindel teenistus, vaid oletus.

Miks meil on oluline seda mõista? Kogu liitintressi põhimõte eksisteerib aja ja raha väärtuse suhtel.

Aja ja raha väärtuse suhet on oluline vaadelda, sest oma teenistuse hindamiseks tahame näha ajakulu ja väärtuse protsentuaalse muutuse suhet ning nende mõju meie tulevikule. Me tahame teada, kui palju meie investeering muutub meile oodatud suunas ning kui kaua see aega võtab.

Piltlikult öeldes, kui meil on täna võlakiri, mille tootlus on 5% ja mille hind on 99% nominaalist ning me otsustame oodata selle ostmisega, on võimalik, et selle võlakirja hind on homme kallim, mis tähendab, et me peame maksma selle eest rohkem ning see vähendab omakorda meie teenitavat intressitulu. Otsustades tegutseda hiljem, kaotame me võimaluse teenida rohkem, kuid ajal ei ole siin mingi mõju: sama suur tõenäosus eksisteerib, et see võlakiri on homme odavam. Kõik oleneb muudest faktoritest, mis selle võlakirjaga kaasas käivad, mitte ajast endast.

Siin tuleb mängu aja-raha väärtuse suhe. Aja-raha väärtuse suhe ütleb, et raha on tulevikus vähem väärt, kui täna. Ekslikult võiks arvata, et see tähendab, et raha väärtus väheneb, kuid see seos põhineb tegelikult ideel, et kui me täna ei osta mingit investeeringut, saame me tulevikus osta seda vähem. See tuleb arvamusest, et investeering peaks tootma tootlust, mis tähendab, et see tootlus suurendab vara hinda ajas ehk raha väärtus ajas väheneb.

Me ei jää vaesemaks aja tõttu, vaid hinnatõusu tõttu. Isegi inflatsioon ei garanteeri meile vaesemat tulevikku, kui me otsustame säästa, mitte koheselt investeerima tormata. Inflatsioon on tore nähtus, mille puhul on tekkinud ühiskonnal arusaam, et see tähendab automaatselt kallinemist. Tegelikult võib inflatsioon liikuda mõlemas suunas. USAs oli mõne aasta eest olukord, kus inflatsioon oli liiga madal ning hinnad hakkasid odavnema, mistõttu FED hakkas töötama selle nimel, et tuua see tagasi üles 2% juurde.

Sisuliselt on inflatsiooni suund määratud ära keskpankade tegevusest ning üldisel juhul see liigub kasvavalt, kuid see reegel ei ole konstantne. Paradoksaalne on siinkohal see, et langev või negatiivne inflatsioon omab lõppkokkuvõttes sarnast mõju ühiskonnale nagu kõrge ja tõusev inflatsioon.

Sellest saame järeldada, et kuigi ajal ei ole raha väärtuse puhul otsest mõju, on see kasumil ning samuti on oluline kasumi teenimise kiirus. See on ka aja rahalise väärtuse uurimise põhimõte – see ei ole konstant, mis ütleb meile, et seistes meie raha muutub väärtusetuks, vaid see on viis hinnata, kui palju kasumit ja kui pika perioodi jooksul suudame me teenida.

Aja rahaline väärtus on hädavajalik funktsioon, kuid kahjuks seda tõlgendatakse valesti. Kui tihti oled kuulnud: “Kui sa seda kohe ei tee, jääd rongist maha!” või “Raha pangas muutub iga päev väärtusetumaks, tegutse sellega kohe!”

Sisuliselt võivad need olla pooleldi tõesed, kuid sellest juhindumine ei ole alati ratsionaalne. See on pigem emotsionaalne ajend, millega meelitada kärsitut tegutsemist.

Inflatsioon võib muuta hindu kallimaks, kuid see ei tähenda, et eurod meie pangakontol kaoksid kuhugi. Inflatsioon mõjutab meid tegelikult alles siis, kui me midagi soetame, samuti mõjutavad meid halvad otsused, kui me tormame süstemaatiliselt oma vara kuhugi paigutama uskudes, et selle hind tõuseb aja jooksul nii kui nii. Halvad otsused on pigem need, mis mõjutavad meid märgatavalt, mitte ei ole selleks inflatsioon vms ajaline väärtuse languse seos, mida võidakse mainida.

Tõsi on see, et niisama seisvad eurod pole ka kasulikud, ent samas, millist kasu said need, kes läksid kaasa Gamestopi või Enroni hullusega või need, kes hoidsid vara FTX-is? Gamestopi hind võis jõuda 500 dollarini kuu aja jooksul (olles alguses maksnud 17 dollarit), ent enamikele oli see kurb aeg. Rahal on ajaline väärtus, kuid ainult siis, kui me teame ja saame parimatel eeldustel öelda, et väärtuse tõus võib eksisteerida suurima tõenäosusega. Ainult peaaegu kindla või selle lähedase positiivse muutuse puhul saame me öelda, et raha väärtus ajas langeb ning sedagi ainult ühe konkreetse vara või vaatluspunkti puhul.

Kuidas aga ikkagi rakendada liitintressi viisil, mis suudaks näidata meile adekvaatset tulemust? Selle puhul aitavad meid ROI ja DCA ning keskmiste intresside võrrand.

Mis on DCA ehk dollar cost averaging?

DCA keskendub ideele, et investeerides ühte ja samasse kohta kindla perioodi jooksul, teenime me tulu olenemata turuolukorrast. Sisuliselt, kui osta AAPL aktsiaid täna, homme ja ülehomme, ei ole oluline, kui hinnad erinevad, sest meie keskmine kasum moodustub kõikide hindade baasil.

Investeerimisnõuandena on see üksi kohutav idee, sest sedasi me loome endale eelduse, et varade väärtused kasvavad jäädavalt ning liiguvad odava-kalli hinna vahelises koridoris konstantselt.

Mis muudab selle idee briljantseks, on visuaal, mille see meile loob, sest see näitab meile, et aktsiate teenistuse hindamiseks peame me arvestama hinnakõikumiste keskmisega ja tulususe hindamisel peame arvestama ajakuluguga ning tulemi puhul saame me rääkida mineviku tulemist, mitte ennustades tuleviku.

ROI ehk return on investment

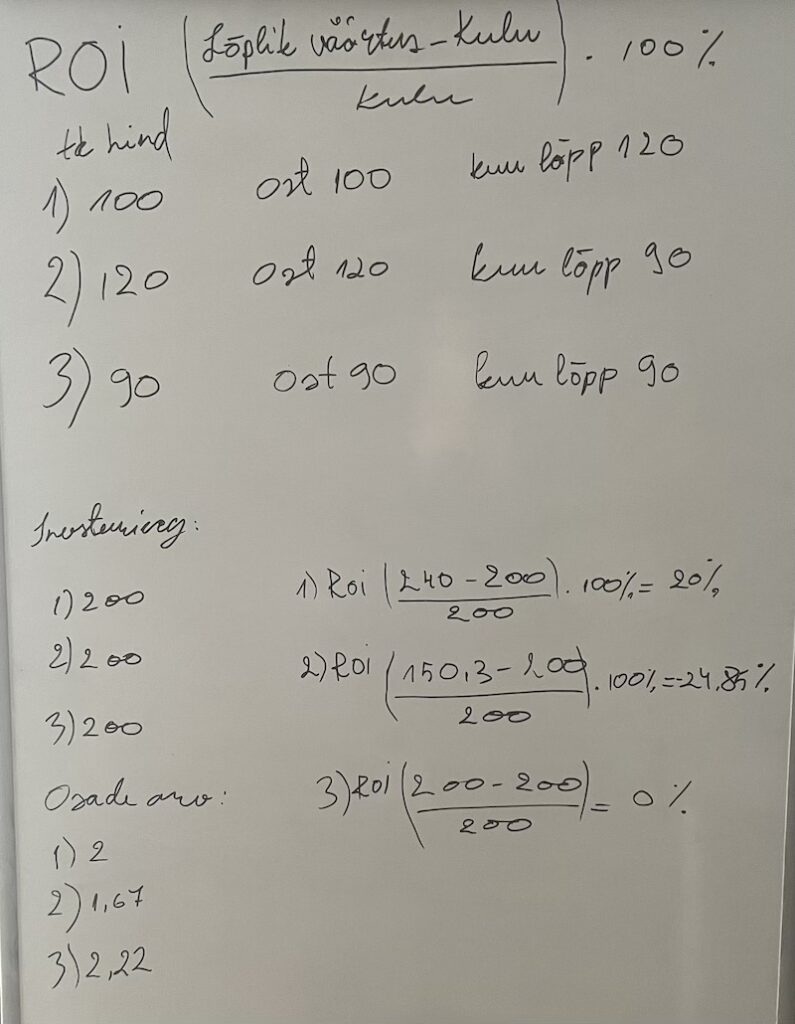

Järmine, mida võiksime teada, on ROI ehk return on investment. ROI näitab meile protsentuaalset muutust investeeringu puhul. Kui me teame vara soetushinda ja hetke hinda, saame me arvestada nendevahelise protsendi, kui me lahutame praegusest hinnast algse hinna ja jagame algse hinnaga ning korrutame selle 100-ga.

Näiteks ülaltoodud näite puhul, kui esialgu oli aktsia hind 10€ ning uus hind on 12€ = 12 – 10 = 2 ; 2/12 = 0,20 * 100 = 20%.

Selle tehingu ROI oleks seega 20%. Miks on aga selle määramine nii oluline?

ROI näitab meile teenistust teatud ajaperioodi kohta. Näiteks, kui ostame AAPL aktsiat mitmel järjestikusel kuul, saame me selle kaudu luua endale ülevaate, mis näitab meile iga kuu kohta hinnamuutuse protsenti. ROI on oluline mõõdik, kui me tahame teada oma investeeringu tootlust, sest turg muutub pidevalt ning see muudab hinnatasemeid. ROI näitab meile kokkuvõtet meie tegelikust tootlikkusest.

Kõrvutades näite aja-raha kontseptsiooniga, saame tagasiulatuvalt vaadates öelda, et raha ajalises võrdluses saame me nüüd seda aktsiat osta vähem, kui saime minevikus. Raha väärtus pole muutunud, muutunud on kasumliku tegutsemise jaoks vajaliku raha hulk.

Teisisõnu: vara on nüüd kallim ning kapitali on vaja rohkem, et selle varaga kaubelda.

ROI on vajalik, kui tahame teada investeeringu tootlust jooksvalt.

Näiteks: kui teeme investeeringu iga kuu 3 kuud järjest, kui suur on kogutootlus? Selleks peaksime teadma vara hinda perioodi alguses ja perioodi lõpus.

Ütleme, et esimesel kuul investeerisime 200 eurot aktsiasse, mis maksis 100 eurot ning kuu lõpus oli selle väärtus 120 eurot. Sellisel juhul on meie ROI 20%. Algne investeering oli 200€ ja lõplik investeeringu väärtus oli 240€. Sellega teenisime me 40€.

ROI arvutamine: (240 – 200 / 200) * 100 = 20%.

Teisel kuul ostsime me aktsiat hinnaga 120 eurot ning kuu lõpus oli selle hinnaks 90 eurot. Sellisel juhul on meie ROI -25%.

ROI arvutamine: (150,3 – 200 / 200) *100 = -24,85 = -25%.

Viimasel kuul ostsime me aktsiat 90 euroga ning kuu lõpus oli selle hind 90 eurot. ROI on 0%, sest muutust ei toimunud.

ROI leidmiseks pole vaja arvestada investeeritud summaga, sest saame selle leida ka hinnamuutuse järgi. Näiteks, kui alghind on 100 ja lõplik hind on 120, saame ROI leidmiseks teha arvutuse: (120 – 100 / 100) * 100 = 20%. Investeeritud summa ei muuda väärtuse protsentuaalset muutust.

Näiteks: kui meil on alghind 120 ja lõplik hind 90, siis nende ROI oleks: (90 – 120 / 120) * 100 = -25%.

Arvestades, meie investeering on 200 eurot, tähendaks see, et 200 euro eest saame me 1,67 ühikut aktsiat osta hinnaga 120 eurot. Kui hind on 90 on nende aktsiate väärtus 150,3. ROI selles olukorras oleks: (150,3 – 200 / 200) * 100 = -24,85% = -25%.

Erinevus eksisteerib, kuid selle põhjustab ümardamine.

Lõplikult saab öeda, et summaga arvestamine ei ole vajalik juba sellepärast, et hinnamuutuse puhul eksisteerib see juba hinna enda sees. Hind = ühe ühiku peale kuluv summa.

DCA arvutamine

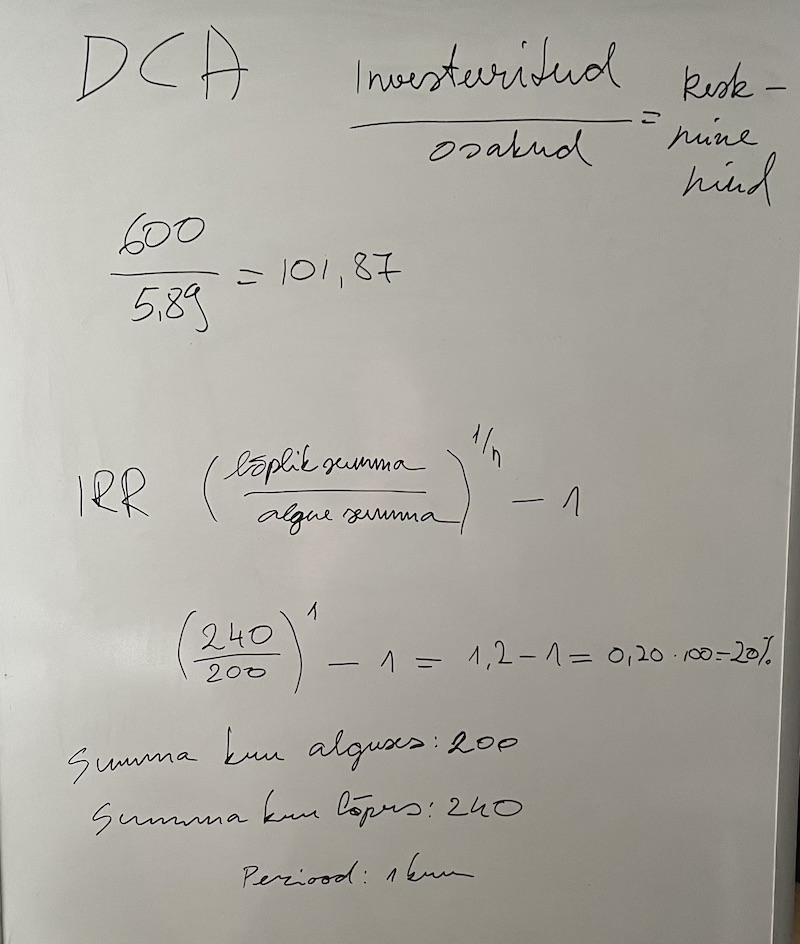

Mis siis, kui me soovime teada oma investeeringu tootlust kogu 3-kuulise perioodi peale? Investeeringu väärtusest parema ülevaate saamiseks võime rakendada DCA valemit. DCA näitab meile keskmise hinna ja osakute arvu suhet.

Võtame kokku kogu investeeritud summa, mis on antud näite puhul 200 * 3 kuud = 600 eurot. Selle summa peame jagama soetatud osakute arvuga. Viimase saame, kui jagame investeeritud summa turuhinnaga. Sedasi saame esimesel kuul 2 osakut, teisel kuul 1,67 osakut ja kolmandal kuul 2,22 osakut.

DCA mudelina näeb see välja selline: 600 / 5,89 = 101,87.

See tähendab, et kui me alustasime investeerimist, maksime me 100 eurot osaku eest ning perioodi jooksul oleme me maksnud keskmiselt 1,87 eurot rohkem osaku eest.

Alguses sai mainitud, et DCA ei ole hea investeerimissoovitus ning siit paistab see välja, sest keskmise hinna ja algse hinna vahe ei ole eriti palju muutunud, kuid mõistlikum oleks olnud osta suurema raha eest osakuid perioodi alguses ning oodata või meie näite puhul on just praegu paras aeg turule siseneda. See ei põhine reaalsel olukorral, seega ei tasu sellesse suhtuda investeerimisnõuandena.

DCA-l on aga üks väga hea omadus. Nimelt aitab see anda meile turust selgema ülevaate.

Kui ROI näitas meile, kuidas kuud võivad polariseeritud tulemusi näidata, siis DCA näitab meile just seda, kui stabiilne see aktsia on tegelikult olnud.

DCA puhul on võimalik, et see vähendab meie kulu aktsiate ostmisele, kuid see ei ole garantii, sest mitte keegi ei oska öelda, millised on aktsia hinna kõikumised järgneva aasta jooksul. Pigem on see hea mineviku hindamise tööriist ning võimalus näha oma portfelli laias perspektiivis. Samuti aitab see meil märgata, kui me oleme soetanud aktsiaid liiga kallilt, võrreldes oma DCA-d viimase turuhinnaga perioodis. Samas tõestab DCA, et rahal ja ajal puudub omavaheline otsene seos ehk aeg ei mõjuta raha väärtust, vaid turg teeb seda.

Keskmise protsendi mudel

Kui tahame teada, milline on olnud meie tootlus protsentuaalselt, aitab meid aga keskmise protsendi mudel. Selles mudelis võrdleme perioodi jooksul investeeritud summasid nende tootluse protsendi vastu. Sellisel juhul me arvestame erinevatel perioodidel investeeritud summasid ning nende erinevaid muutusi ühes ja samas mudelis.

Mudel näeb välja selline: [(%a + %b) : (v1 + v2)]* 100.

Võtame 200€, korrutame selle läbi kõikide protsentidega ükshaaval, need tulemid liidame omavahel kokku ja jagame koguinvesteeringuga.

Näite puhul oleks arvutuskäik selline: 200 * 20 / 100 = 40 ; 200 * -25 / 100 = – 50 ; 200 * 0 = 0. Need on investeeringute protsentuaalsed muutused periooditi.

Edasine toimub niimoodi: [ ( -50 + 40 + 0 ) : ( 200 + 200 + 200) ] * 100 = ( -10/600 ) * 100 = 1,67%. Keskmise protsendi järgi on meie perioodi kogutootlus 1,67%.

Kontrollime seda ROI summadega, mis olid igakuised jäägid (240, 150,3 ja 200) ning saame, et meie investeeringu jääkväärtus oleks (590,3. 590,3 : 600) * 100 = 98,38% Võime lahutada selle 100% või arvestada mõnda muud moodi. Lähtume hetkel protsentuaalsest lähenemisest: 590,3 * 100 / 98,38 = 600,02 = 600.

Keskmine protsent arvestab ilusti meie portfelli muutustega perioodi vältel ning illustreerib, kuidas aktsia tootlus muutub tänu perioodilistele hinnakõikumistele. Näites on näha, missugune suhe on protsentuaalsetel muutustel omavahel. Näiteks võime me asendada negatiivse protsendi väiksema negatiivse protsendiga ning see muudab tulemit oluliselt, samuti muudab tulemit negatiivse asendamine positiivsega.

See kõlab meile loogilisena, kuid me ei teadvusta endale, missugune mõju on tegelikult väga väikestel muudatustel. Näiteks: kui me asendame negatiivse protsendi -25% -10%-ga, saame me kogutootluseks +3,33%.

Üks variant, mida võib veel kasutada, on IRR (ehk internal rate of return), kuid see on vaevarikas ning adekvaatse vastuse saamiseks on vaja, et me arvestaksime koguinvesteeringuga korraga.

Vaatame seda läbi lihtsa IRR valemi: (lõppsumma / algsumma) astendatud 1/n – 1.

N selles mudelis on perioodid, näiteks aasta.

Astendaja jagamine on oluline, kui me vaatleme perioodi, mis on pikem kui aasta.

Antud valem toimib ideaalselt, kui me tahame leida kahe perioodi vahelist teenistust. Näiteks esimene kuu: (240 / 200) astendatud 1 – 1 = 0,2 * 100 = 20%.

Kellele tundub selline lähenemine kasulikuna, võib sama meetodit kasutada igas kuus ROI asemel. Sellega IRR võimekus meie näite puhul piirdub.

Olles leidnud kõik mõõdikud, mida eelnevalt käsitleti, on meil üldine ülevaade oma investeeringu väärtusest ajas.

ROI näitab meile perioodide protsentuaalset muutust (sama töö võime ära teha lihtsa IRR mudeliga), DCA näitab meile keskmist hinda, millega oma varad oleme soetanud, keskmine protsent näitab meile perioodi keskmist tootlust.

See võib aga tekitada küsimuse, kuidas saab ennustada portfoolio tulevikku?

Tulevikku hinnata on riskantne ning kuigi me ei saa tavaliselt rakendada liitintressi, saame me kasutada neid mõõdikuid, et luua eeldustel põhinev tulevikumudel, kasutades neid liitintressi valemis.

Liitintressi puhul oli meie takistuseks intressimäär, kuid tänu ROI või IRR rakendamisele, saame me asendada intressimäära ühega neist, pannes need valemisse: FV = PV * (1 + r) astendatud n.

FV = tuleviku väärtus, PV = nüüdisväärtus, r= aastane tootlus, n = perioodid.

Olles kogunud piisavalt infot, saame me kasutada neid andmeid liitintressi arvestamisel ja tuleviku tootluse eeldamisel. See kehtib muidugi aktsiate ja muude instrumentide puhul, millel ei ole garanteeritud tootlust.

Nimetatud varaklasside puhul tasub meeles pidada, et mitte ükski kalkulaator, mis arvestab meile liitintressi, ei saa meile öelda investeerimise tuleviku tootlust ilma, et me ei teaks eelnevalt nimetatud mõõdikute väärtuseid.

Tasub samuti meeles pidada, et tuleviku ennustamine kaasneb riskidega, mis tekivad tuleviku muutustest viisidel, mida me hetkel näha ei suuda ning tuleviku tootlust tuleks võtta eelkõige juhendi, mitte täieliku tõena. Tuleviku ennustamine on peaaegu võimatu, kuid mineviku vigadest saame me õppida alati.

#ElaEksponentaalselt